Эксперты корпорации IBM выпустили доклад «Конец рекламы какой мы её знаем» (The End of Advertising as We Know It), исследующий потребление цифровых медиа и изменение развлекательных привычек людей. В нём они предсказывают скорый «конец» современных рекламных технологий. В рамках исследовательского проекта Международное исследование медиа и потребителей IBM Media Study по мониторингу потребительского поведения и отслеживания мнений ведущих отраслевых экспертов, подразделение IBM Institute for Business Value использовал два основных вида исследований — онлайновый опрос потребителей и индивидуальные интервью со специалистами отрасли. При подготовке доклада в IBM опросили более 2400 потребителей по всему миру, а также 80 руководителей крупнейших рекламных агентств и маркетологов крупнейших компаний. Исследование было проведено совместно с Боннским Университетом (Bonn University’s Center for Evaluation and Methods). Интернет-пользователи сегодня гораздо в большей степени, чем ранее контролируют поток маркетинговой информации и фильтруют рекламные сообщения, они также обладают куда большим влиянием. Производители со своей стороны всё больше полагаются только на себя, а технологии продолжают развиваться стремительными темпами. Всё это уже в ближайшие пять лет приведёт к большему изменению рекламных технологий, чем это происходило с ними за последние 50 лет, предсказывают в IBM. В рекламном мире изменится буквально всё: то, как реклама создаётся, продаётся и отслеживается. Основные тезисы доклада IBMТрадиционные игроки рекламного рынка пока достаточно медленно перенаправляют свои бюджеты из традиционных медиа в «новые» и интерактивные, и это, по мнению экспертов, может поставить под угрозу их прибыли. «Новые» медиа, как ожидается, будут расти темпами примерно в пять раз более высокими, чем традиционные каналы, в том числе телевидение, радио и печатная пресса — см. график ниже.  Чтобы выжить в новых условиях, вещательным корпорациям необходимо изменить само видение своей массовой аудитории и начать обслуживать нишевые потребительские сегменты, — полагают авторы доклала. Дистрибьюторам в свою очередь необходимо демонстрировать потребителям таргетированную, интерактивную рекламу посредством всего спектра мультимедийных устройств. Рекламным агентствам предлагается креативно экспериментировать, самим становиться продавцами и покупателями потребительских инсайтов и управлять рекламными бюджетами, размещая рекламу в разных медиа. Авторы доклада обращают внимание на четыре основных фактора, которые приведут к переменам в рекламной индустрии: контроль внимания, креативность, измеряемость и рекламный инструментарий, в частности:

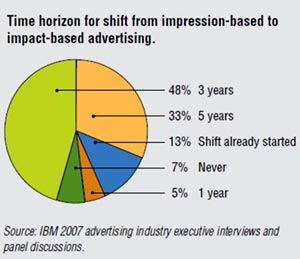

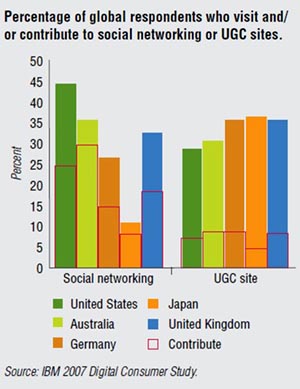

Эксперты ожидают в ближайшие годы кардинальных сдвигов в развитии рекламных инструментариев. Более половины профессионалов, работающих в области рекламы, заявили, что в ближайшие пять лет ожидают развития системы Advertising Exchanges (рекламных сетей, которые сегодня в основном поддерживаются пока такими компаниями как Google, Yahoo, AOL). На этот сектор, по их ожиданиям, будет приходиться 30% той выручки, которую сегодня получают от размещения рекламы традиционные вещательные корпорации и медиа.  Половина опрошенных также заявила о том, что они ожидают в ближайшие пять лет резкого (более чем на 10%) сокращения объёма вложений в такой формат, как Две трети экспертов в области рекламы, опрошенных IBM, ожидают, что примерно на 20% вырастут прибыли от так называемых Impact-Based (контакт — отклик) форматов рекламы, и наоборот, сократится объём вложений в форматы рекламы, основанные на количестве показов (Impression-Based). В ходе исследования специалисты IBM выделили особенности интернет-пользователей разных стран. Так, американские пользователи больше других используют социальные сети и потребляют User-Generated Content. Социальными развлекательными сайтами пользуются 45% опрошенных IBM американцев, 29% посещают сайты с User-Generated контентом, 24% пользуются такими музыкальными сервисами, как iTunes, а 24% подписаны на получение первоклассного телевизионного контента.  В Европе ситуация складывается несколько иначе. Там потребители активно пользуются мобильными устройствами. В Великобритании мобильное видео смотрят 26% опрошенных, в том числе это касается видео в мобильных телефонах и устройствах типа iPod, а 73% пользуются мобильными телефонами для отправки и получения текстовых сообщений, 16% играют на своих мобильниках в игры, 15% слушают с их помощью музыку, столько же используют мобильные телефоны для получения спортивных сводок, новостей и информации о движении на дорогах, и 2% смотрят при помощи мобильников телепередачи. Из тех жителей Великобритании, кто смотрит онлайновое видео, 18% сократили время «обычного» телепросмотра хотя бы немного, а 8% сократили телепросмотр «в существенной мере», а 4% вообще заменили просмотр телевизора просмотром видео на мобильных устройствах. Среди тех, кто смотрит онлайновое видео в Германии, 23% опрошенных заявили о том, что они предпочитают смотреть таким образом User-Generated Content, а 21% предпочитают видеоролики, трейлеры или промо-ролики. Ситуация в Азиатско-Тихоокеанском регионе непохожа на европейскую или американскую и сильно различается в разных странах. К примеру, Япония пока отстаёт от США или Великобритании по использованию социальных сетей. Сайтами типа MySpace или Xing в Японии пользуются лишь 9% опрошенных, в то время как в США эта доля составляет 16% всех респондентов, | |