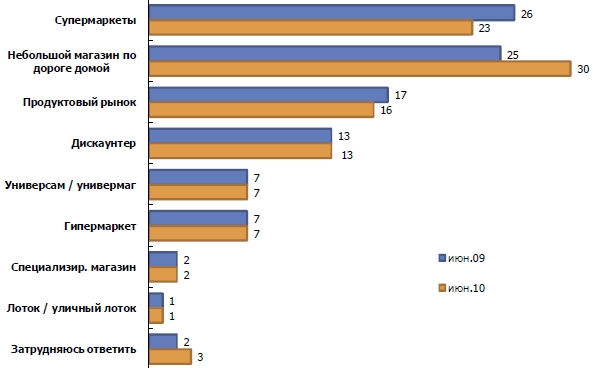

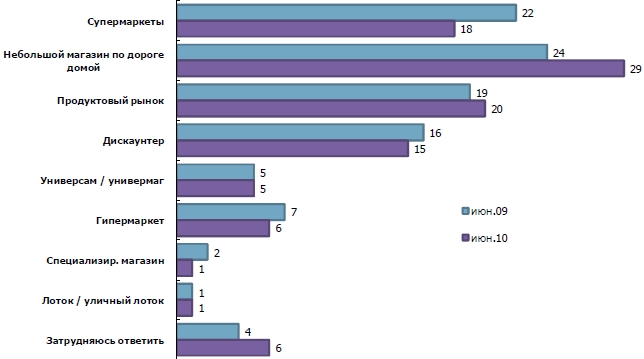

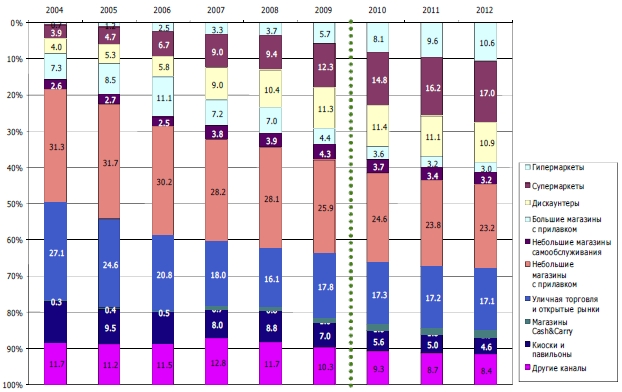

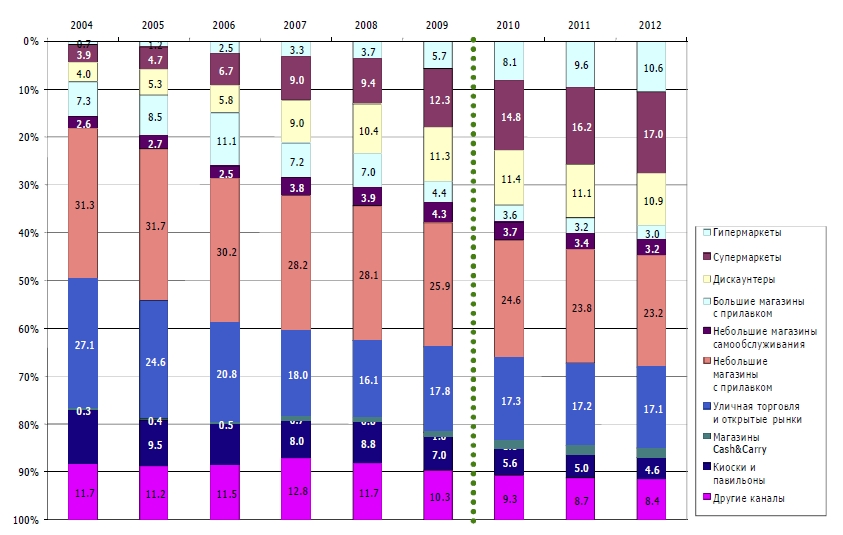

Продукты питания и другие товары повседневного спроса большинство россиян предпочитают покупать в небольших магазинах по дороге домой По данным Места покупки продуктов питания и товаров повседневного спроса у россиян в настоящее время В дальнейшем можно ожидать сохранения уже сложившихся тенденций. Предполагается, что посещаемость супермаркетов и продуктовых рынков будет продолжать падать, будет расти доля совершающих покупки в магазинах шаговой доступности, несколько увеличится посещение дискаунтеров. При этом, нынешняя стагнация посещаемости гипермаркетов и дискаунтеров вызвана скорее нехваткой торговых площадей, чем с нежеланием делать в них покупки. Свой вклад в эту ситуацию вносят и большие очереди в гипермаркетах и дискаунтерах. Места покупки продуктов питания и товаров повседневного спроса у россиян в условиях кризиса Доли торговых форматов на рынке FMCGОсновная тенденция докризисных лет состояла в том, что всё больше россиян предпочитало делать покупки в магазинах нового формата: гипермаркетах, супермаркетах, магазинах эконом-класса и оптово-розничных, но в кризис возросла роль продуктовых рынков. Исходя из данных панели домашних хозяйств сделан прогноз развития розничной торговли в плане структуры форматов торговли на период до 2012 года. Согласно прогнозу, докризисная тенденция увеличения доли современных форматов торговли (гипермаркетов, дискаунтеров, супермаркетов, магазинов Cash&Carry) сохранится. Доля этих форматов в торговли товарами FMCG-категорий вырастет. Доля небольших магазинов, киосков и павильонов будет продолжать снижаться, также как и доля универмагов. Продуктовые рынки, доля которых за кризисный 2009 год выросла почти на 3%, по мере окончания кризиса начнут постепенно сдавать позиции. Прогноз развития розничной торговли в плане структуры форматов торговли на период до 2012 года Открыть изображение в полный размер Эти прогнозы нельзя напрямую сопоставлять с данными опросов, хотя в целом они и коррелируют между собой. В прогнозах речь идёт об объёмах продаж, тогда как респонденты отвечают на вопрос о том, какой тип торговой точки они посещают чаще. Так, средний чек покупки в гипермаркете обычно составляет несколько тысяч рублей, хотя ходят туда люди реже, чем в небольшой магазин шаговой доступности, где средняя сумма покупки обычно на порядок меньше. Одежда и обувьВ выборе торговой точки при покупках одежды и обуви практически никаких изменений в 2009 году и первом полугодии 2010 года не происходит. В целом по России основным местом покупки одежды и обуви | |

{kind=link}