| Страница: | Котлер Филип: Основы маркетинга. Глава 17. Стратегия, планирование, контроль. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Издание: | Philip Коtler: Marketing Essentials, 1984. / Филип Котлер: Основы маркетинга. Перевод на русский язык: В. Б. Бобров. — М., 1990. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Формат: | Электронная публикация. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Автор: | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Тема: |

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Раздел: | Гуманитарный базис Котлер Филип: Основы маркетинга | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Цели: Ознакомившись с данной главой, вы должны быть в состоянии:

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Стратегическое планирование в ссудном деле«Юнайтед» (название вымышленное) — крупный чикагский банк, оказывающий услуги широкой клиентуре и занимающийся коммерческими операциями. Последние находятся в ведении его коммерческого отдела, состоящего из специализированных групп по отраслям деятельности, таким, как транспорт, связь и коммунальное хозяйство, а также группы по работе с мелкими производителями Транспортная группа банка имеет дело с авиалиниями, автотранспортными фирмами, железными дорогами, автобусными компаниями и компаниями водных грузовых перевозок. В течение 20 лет работой группы руководил специалист по ссудам, считавшийся преуспевающим управляющим. Ежегодно его группа увеличивала сумму кредитов, выдаваемых банком транспортным предприятиям, на Когда этот руководитель ушёл на пенсию, банк назначил на его место ещё довольно молодого специалиста, имевшего степень магистра делового администрирования. Его подход к работе оказался совсем иным. Он попросил отдел маркетинговых исследований банка предоставить ему информацию об общей сумме кредитов, выданных транспортным компаниям всеми банками региона, дать сведения о маркетинговых стратегиях и долях рынка, занимаемых банками-конкурентами, и сделать прикидку основных финансовых потребностей транспортных компаний на будущее. Одним из главных открытий после изучения собранных материалов стал вывод о том, что банк использовал потенциал рынка менее чем на 50 процентов. После этого новый специалист по ссудам создал систему планирования и контроля, требовавшую определения целей, формулирования стратегических подходов и разработки программ действий применительно к разным сегментам рынка транспортных фирм. Он назначил управляющих по сегментам рынка, отвечавших за разработку планов действий и методов контроля над их исполнением в рамках своих сегментов. Благодаря применению системы маркетингового планирования и контроля новый руководитель за два года удвоил сумму кредитов, выданных предприятиям транспортной сферы. Совершенно ясно, что многим фирмам нужно совершенствовать официально принятые у них системы планирования и контроля. Постоянное принятие разного рода решений совсем не заменяет собой планирования. Для фирмы планирование является деятельностью высшего порядка, которая нередко приводит к улучшению показателей сбыта и прибылей. В этой главе мы рассмотрим, каким образом отдельные элементы комплекса маркетинга сводят в комплексные планы, как эти планы претворяются в жизнь, как осуществляется контроль над их исполнением. Взаимосвязь между планированием и контролем наглядно представлена на рисунке 83.

Планирование слагается из двух частей — стратегического планирования и планирования маркетинга. Контроль заключается в замерах и анализе результатов, достигнутых в рамках стратегических планов маркетинга, Осуществлением планов руководит служба маркетинга (о структуре организации маркетинга рассказано в Стратегическое планированиеМногие фирмы работают, не имея официально принятых планов. В фирмах-новичках управляющие оказываются настолько занятыми, что у них просто нет времени заниматься планированием. В зрелых фирмах многие управляющие заявляют, что до сих пор они прекрасно обходились и без формального планирования, а стало быть, оно не может иметь существенного значения. Они не хотят тратить время на подготовку плана, в письменном виде. По их словам, ситуация на рынке меняется слишком стремительно, чтобы от плана была Именно по этим и ряду других причин многие фирмы и не применяют у себя формального планирования. А ведь формальное планирование сулит немало выгод. Мелвилл Бранч перечисляет эти выгоды в следующем порядке.

Поскольку стратегическое планирование служит плацдармом для любого другого планирования в рамках фирмы, рассмотрим его в первую очередь. Мы определяем стратегическое планирование следующим образом: Стратегическое планирование — это управленческий процесс создания и поддержания стратегического соответствия между целями фирмы, её потенциальными возможностями и шансами в сфере маркетинга. Оно опирается на чётко сформулированное программное заявление фирмы, изложение вспомогательных целей и задач, здоровый хозяйственный портфель и стратегию роста. Этапы стратегического планирования представлены на рисунке 84, а их описание даётся ниже.

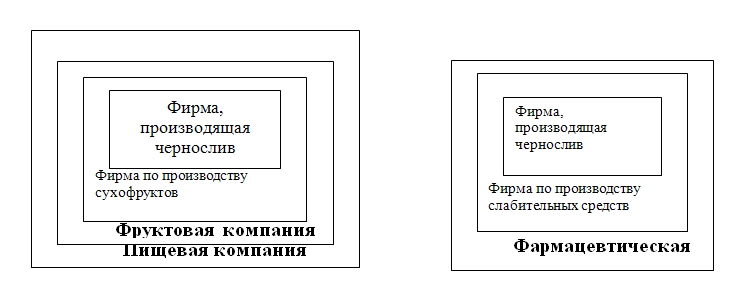

Программа фирмыОрганизация существует для того, чтобы добиться Почувствовав, что фирма начинает плыть по воле волн, руководство должно вновь заняться поисками цели. Пора спросить себя [2]: «Что представляет собой наше предприятие? Кто наши клиенты? Что ценно для этих клиентов? Каким будет наше предприятие? Каким оно должно быть?» Эти простые на вид вопросы относятся к числу самых трудных, на которые когда-либо придётся отвечать фирме. Преуспевающие фирмы постоянно ставят их перед собой и дают вдумчивые, обстоятельные ответы. Многие фирмы в качестве ответа на эти вопросы разрабатывают официальные программные заявления в письменном виде. Хорошо проработанное программное заявление позволяет сотрудникам фирмы почувствовать себя участниками общего дела в освоении открывающихся возможностей, даёт им цель, подчёркивает их значимость, нацеливает на достижения. В программном заявлении должна быть чётко указана сфера (или сферы) деятельности фирмы. Определителями границ сфер деятельности могут служить товары, технологии, группы клиентов, их нужды или сочетание нескольких факторов. Фирмы обычно характеризуют сферы своей деятельности с точки зрения производимых товаров, например: «Мы выпускаем логарифмические линейки», — или с точки зрения технологии: «Мы — химическая компания». Несколько лет назад Теодор Левитт заявил, что, по его мнению, характеристика предприятия со стороны рыночной деятельности оказывается точнее и полнее, нежели его характеристика с товарной или технологической точек зрения [3]. Он утверждает, что на предприятие нужно смотреть как на удовлетворителя нужд и запросов клиентов, а не как на производителя тех или иных товаров. Товары и технологии в конечном счёте устаревают, тогда как основные нужды и запросы рынка могут оставаться неизменными вечно. Так, производитель логарифмических линеек обанкротится вскоре после появления на рынке электронных калькуляторов, если будет рассматривать своё занятие как изготовление логарифмических линеек, а не как удовлетворение человеческих потребностей в производстве расчётов. Программное заявление с позиций рыночной ориентации определяет предприятие с точки зрения его деятельности по обслуживанию конкретных групп потребителей и/или удовлетворению конкретных нужд и запросов. При разработке программного заявления рыночной ориентации руководство должно стремиться, чтобы программа не получилась слишком узкой или слишком широкой. Изготовитель графитовых карандашей, заявляющий, что он занимается производством средств коммуникации, формулирует свою программу слишком широко. В этом случае полезно оттолкнуться от существующего товара в сторону коммерческих возможностей более высокого уровня и решить, какие из них практически подходят для фирмы. На рисунке 85 представлены варианты развития фирмы, делающей чернослив. Она может рассматривать себя как производителя сухофруктов, как фруктовую компанию и, наконец, как пищевую компанию. Соответственно, она может представлять себя производителем слабительных средств или, в конечном счёте, фармацевтической компанией. Каждый этап расширительного представления предполагает открытие новых возможностей, но может также толкнуть фирму на оторванные от реальности рискованные шаги, не подкреплённые её возможностями. Задачи и цели фирмыПрограмму фирмы необходимо развернуть в подробный перечень вспомогательных целей и задач для каждого эшелона руководства. Перед каждым управляющим должны быть поставлены задачи, за решение которых он несёт ответственность. Система эта известна под названием управление методом решения задач.

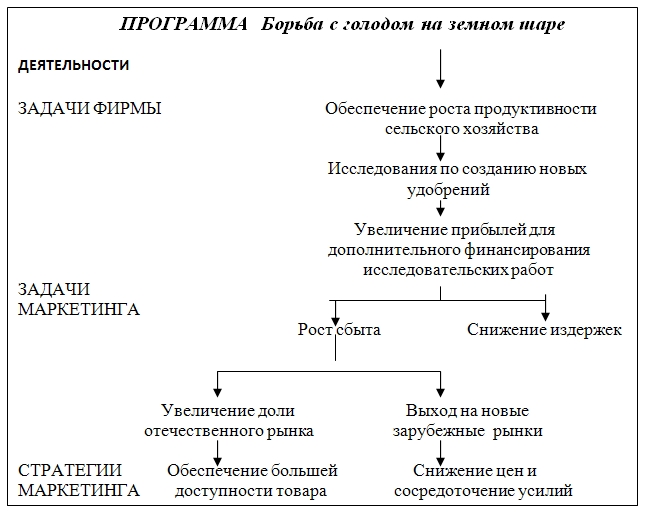

В качестве иллюстрации возьмём фирму «Интернэшнл минералз энд кемикал корпорейшн», занимающуюся — среди прочего — производством удобрений. Отделение по выпуску удобрений не заявляет, что программа его деятельности — это производство удобрений. Вместо этого оно провозглашает своей программой «борьбу с голодом в мире». Такая программа влечёт за собой чёткую иерархическую лестницу задач (см. рисунок 86) [4]. Программная установка на борьбу с голодом в мире означает, что задача фирмы состоит в обеспечении роста продуктивности сельского хозяйства. А продуктивность сельского хозяйства можно повысить благодаря созданию новых удобрений, сулящих увеличение выхода продукции. Однако исследования стоят дорого и требуют роста прибылей, отчисления от которых пошли бы на дополнительное финансирование изыскательских работ. Таким образом, основной задачей становится обеспечение роста прибылей. Прибыль можно поднять с помощью увеличения роста сбыта существующих товаров, снижения текущих издержек или того и другого вместе. Сбыт можно увеличить благодаря завоеванию большей доли отечественного рынка или выходу на новые зарубежные рынки. Именно это и становится текущими задачами фирмы в сфере маркетинга. Для решения этих маркетинговых задач необходимо разработать соответствующие стратегии маркетинга. Для увеличения своей доли отечественного рынка фирма обеспечит большую доступность своего товара и займётся более интенсивным стимулированием. Для выхода на новые зарубежные рынки она снизит цены и сосредоточит свои усилия на крупных фермах. Так будут выглядеть её маркетинговые стратегии в широком смысле. Каждую маркетинговую стратегию необходимо будет подробнейшим образом расписать. Например, усиление стимулирования сбыта товара потребует роста численности продавцов и интенсификации рекламы. И для того, и для другого должны быть разработаны отдельные детализированные стратегии. Вот так программа фирмы трансформируется в перечень конкретных задач на текущий период.

Сами же задачи предстоит по возможности превратить в конкретно поставленные, поддающиеся последующему замеру цели. Задача «Увеличить долю рынка» звучит менее конкретно, чем цель «К концу второго года увеличить долю рынка на 15 процентов». Управляющие пользуются термином «цель» для обозначения задач, конкретизированных по показателям величины и времени. Превращение задач в цели облегчает последующее планирование и контроль. План развития хозяйственного портфеляОсновным орудием сферы стратегического планирования является анализ хозяйственного портфеля фирмы. Речь идёт об оценке руководством состояния этого портфеля, то есть об оценке положения всех входящих в состав фирмы производств. Под «производством» может иметься в виду отделение фирмы, товарный ассортимент, а то и один простой или марочный товар. Такой анализ требует выявить более и менее рентабельные производства и принять решения о том, что делать с каждым из них в отдельности. Фирме явно захочется вложить основные ресурсы в наиболее рентабельные производства и сократить или вообще прекратить вложения в слабые. Она может поддерживать свой хозяйственный портфель в боевой готовности, укрепляя или добавляя набирающие силу производства и избавляясь от хиреющих. Например, подход корпорации «Дженерал электрик» к анализу хозяйственного портфеля предполагает оценку ряда показателей в двух сферах. Для оценки привлекательности конкретной отрасли корпорация учитывает размеры рынка, темпы его роста, размеры получаемой на нём прибыли, интенсивность конкуренции, цикличность и сезонность деловой активности, а также возможности снижения себестоимости товарной единицы в условиях крупносерийного производства или за счёт опыта, накопленного управляющими. Прочность коммерческого производства «Дженерал электрик» оценивает по показателям его доли рынка, конкурентоспособности его цен, качества его товаров, знания им своего рынка, эффективности сбыта и имеющихся географических преимуществ. Лучшими считаются производства с добротными показателями по всем этим позициям, худшими — те, у которых показатели слабые. На основе этого анализа «Дженерал электрик» производит затем распределение ресурсов среди отдельных производств. Стратегия роста фирмыПомимо оценки существующих производств, стратегическое планирование должно выявить, какими производствами фирме желательно было бы обзавестись в будущем, в какие сферы направить свои усилия. Проиллюстрируем планы роста фирмы на следующем примере: Издательство «Модерн паблишинг компани» выпускает ведущий ежемесячный журнал, посвящённый проблемам здоровья, тиражом 300 тысяч экземпляров. Маркетинговая среда фирмы очень изменчива с точки зрения потребительских интересов, появления новых конкурентов и роста издательских издержек. Фирма пытается разработать комплексный план своего роста на ближайшее десятилетие. Стратегию роста можно разработать на основе анализа, проведённого на трёх уровнях:

О конкретных возможностях роста в каждом их этих трёх направлений даёт представление таблица

Интенсивный ростИнтенсивный рост оправдан в тех случаях, когда фирма не до конца использовала возможности, присущие её нынешним товарам и рынкам. Для выявления возможностей интенсивного роста И. Ансофф предложил пользоваться удобной методикой, получившей название «сетки развития товара и рынка» [5]. Такая сетка, пример которой приводится в

Интеграционный ростИнтеграционный рост оправдан в тех случаях, когда у сферы деятельности прочные позиции и/или когда фирма может получить дополнительные выгоды за счёт перемещения в рамках отрасли назад, вперёд или по горизонтали.

Диверсификационный ростДиверсификационный рост оправдан в тех случаях, когда отрасль не даёт фирме возможностей для дальнейшего роста или когда возможности роста за пределами этой отрасли значительно привлекательнее. Диверсификация не означает, что фирме следует хвататься за любую подвернувшуюся возможность. Компания должна выявить для себя направления, где найдёт применение накопленный ей опыт, или направления, которые будут содействовать устранению имеющихся у неё ныне недостатков. Существует три разновидности диверсификации.

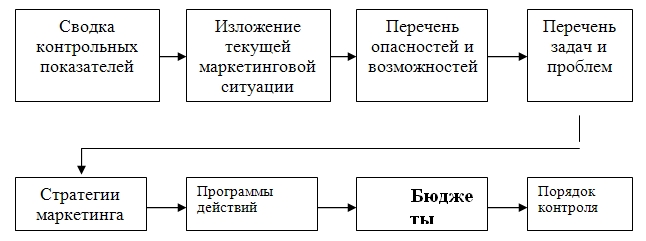

Планирование маркетингаСтратегический план фирмы определяет, какими именно производствами она будет заниматься, и излагает задачи этих производств. Теперь для каждого из них предстоит разработать собственные детализированные планы. Если производство включает в себя несколько ассортиментных групп, несколько товаров, марок и рынков, на каждую из этих позиций должен быть разработан отдельный план. Именно поэтому мы сталкиваемся с планами производства, планами выпуска товара, планами выпуска марочного изделия и планами рыночной деятельности. Все эти планы мы будем обозначать одним термином — «план маркетинга». Остановимся на основных разделах маркетинговых планов и на последовательных этапах разработки бюджета маркетинга. Разделы плана маркетингаКак выглядит обычный план маркетинга? У нас с вами речь пойдёт главным образом о планах выпуска обычных или марочных товаров. План выпуска обычного или марочного изделия должен включать в себя следующие разделы: сводка контрольных показателей, изложение текущей маркетинговой ситуации, перечень опасностей и возможностей, перечень задач и проблем, стратегии маркетинга, программы действий, бюджеты и порядок контроля над исполнением намеченного (см. рисунок 87).

Сводка контрольных показателейВ самом начале плана должна идти краткая сводка основных целей и рекомендаций, о которой пойдёт речь в плане. Вот пример: Маркетинговый план 1983 года призван обеспечить значительный рост продаж и прибылей фирмы по сравнению с предшествующим годом, контрольный показатель продаж определён в 80 миллионов долларов, что равняется запланированному приросту в 20 процентов. Этот рост представляется достижимым благодаря улучшающейся экономической и конкурентной обстановке, а также обстановке с распределением товара. Прогнозируемый размер текущей прибыли — 8 миллионов долларов, что на 25 процентов превышает показатели прошлого года. Эти цели должны быть достигнуты с помощью бюджета в размере 1,6 миллиона долларов, выделяемого на стимулирование сбыта, что составляет 2 процента запланированной суммы продаж. Размер бюджета на рекламу — 2,4 миллиона долларов, что составляет 3 процента запланированной суммы продаж. (Далее в сводке приводятся прочие показатели.) Сводка контрольных показателей помогает высшему руководству быстро понять основную направленность плана. За сводкой следует поместить оглавление плана. Текущая маркетинговая ситуацияВ первом основном разделе плана даётся описание характера целевого рынка и положения фирмы на этом рынке. Составитель плана описывает рынок с точки зрения его величины, основных сегментов, нужд заказчиков и специфических факторов среды, делает обзор основных товаров, перечисляет конкурентов и указывает канал распределения. Опасности и возможностиЭтот раздел заставляет руководителей взглянуть на перспективу и представить опасности и возможности, которые могут возникнуть перед товаром. Цель всего этого — заставить руководство предвидеть важные события, которые могут сильно сказаться на фирме. Управляющие должны перечислить максимально возможное число опасностей и возможностей, которые они могут себе представить. Предположим, у управляющего табачной компанией получился такой перечень:

Каждое из этих положений имеет определённые последствия для производителя сигарет. Первые три можно считать опасностями. Опасность мы определяем следующим образом: Опасность — осложнение, возникающее в связи с неблагоприятной тенденцией или конкретным событием, которое — при отсутствии целенаправленных маркетинговых усилий — может привести к подрыву живучести товара или его гибели. Последние три положения можно считать маркетинговыми возможностями фирмы. Маркетинговую возможность мы определяем следующим образом: Маркетинговая возможность — привлекательное направление маркетинговых усилий, на котором конкретная фирма может добиться конкурентного преимущества. Управляющий должен оценить вероятность возникновения каждой опасности и каждой возможности и их последствия для фирмы. Задачи и проблемыИзучив связанные с товаром опасности и возможности, управляющий в состоянии поставить задачи и очертить круг возникающих при этом проблем. Задачи должны быть сформулированы в виде целей, которых фирма стремится достичь за период действия плана. Например, управляющий захочет добиться завоевания Стратегия маркетингаВ этом разделе плана управляющий излагает широкий маркетинговый подход (так называемый план игры) к решению поставленных задач. Мы определяем стратегию маркетинга следующим образом: Стратегия маркетинга — рациональное, логическое построение, руководствуясь которым организационная единица рассчитывает решить свои маркетинговые задачи. Она включает в себя конкретные стратегии по целевым рынкам, комплексу маркетинга и уровню затрат на маркетинг. Целевые рынки. Стратегия маркетинга должна точно назвать сегменты рынка, на которых фирма сосредоточит свои основные усилия. Эти сегменты отличаются друг от друга по показателям предпочтительности, ответных реакций и доходности. Фирма поступит весьма разумно, сконцентрировав усилия и энергию на сегментах, которые она может обслужить лучше всего с конкурентной точки зрения. Для каждого из отобранных целевых сегментов нужно разработать отдельную стратегию маркетинга. Комплекс маркетинга. Управляющий должен в общих чертах изложить конкретные стратегии в отношении таких элементов комплекса маркетинга, как новые товары, организация продажи на местах, реклама, стимулирование сбыта, цены и распределение товаров. Каждую стратегию необходимо обосновать с точки зрения того, каким образом учитывает она опасности, возможности и ключевые проблемы, изложенные в предыдущих разделах плана. Уровень затрат на маркетинг. Одновременно управляющий должен точно указать размеры бюджета маркетинга, необходимого для претворения в жизнь всех ранее изложенных стратегий. Управляющий знает, что более высокий бюджет, вероятно, обеспечит и более высокий сбыт, однако ему нужно разработать бюджет, который обеспечил бы наивысшую рентабельность. Программа действийСтратегии маркетинга необходимо превратить в конкретные программы действий, дающие ответы на следующие вопросы:

Например, управляющий может захотеть усилить стимулирование сбыта, сделав его ключевой стратегией завоевания доли рынка. Для этого необходимо будет разработать план мероприятий по стимулированию сбыта с перечислением льготных предложений и сроков их действий, участия в специализированных выставках, устройства новых экспозиций в местах продажи, и так далее. В течение года по мере возникновения новых проблем и появления новых возможностей в планы мероприятий вносят коррективы. БюджетыПлан мероприятий позволяет управляющему разработать соответствующий бюджет, являющийся, по сути дела, прогнозом прибылей и убытков. В графе «Поступления» даётся прогноз относительно числа и средней цены-нетто товарных единиц, которые будут проданы. В графе «Расходы» указываются издержки производства, товародвижения и маркетинга. Их разность даёт сумму ожидаемой прибыли. Высшее руководство рассматривает предлагаемый бюджет и утверждает или изменяет его. Будучи утверждённым, бюджет служит основой для закупки материалов, разработки графиков производства, планирования потребностей в рабочей силе и проведения маркетинговых мероприятий. Порядок контроляВ последнем разделе плана излагается порядок контроля над ходом выполнения всего намеченного. Обычно цели и бюджетные ассигнования расписывают по месяцам или кварталам. Это означает, что высшее руководство может оценивать результаты, достигнутые в рамках каждого отдельного отрезка времени, и выявлять производства, не сумевшие добиться поставленных перед ними целевых показателей. Управляющим этих производств необходимо будет представить объяснения и указать, какие меры они собираются принимать для исправления положения. Разработка бюджета маркетингаСейчас мы с вами рассмотрим процесс разработки бюджета маркетинга, призванного обеспечить выход на заданный уровень сбыта и прибыли. Сначала будет дан наглядный пример обычной схемы разработки такого бюджета, а потом мы расскажем о некоторых приёмах её совершенствования. Планирование на основе показателей целевой прибылиПредположим, что Джону Смиту, управляющему производством кетчупа в фирме «Хайнц», предстоит разработать план маркетинга на год. Он скорее всего будет придерживаться схемы, приведённой в таблице Этап 1:Джон Смит приступает к оценке общего объёма рынка кетчупа на следующий год. Оценка формируется путём сопоставления недавних темпов роста рынка (6 процентов) с объёмом рынка в текущем году (23,6 миллиона ящиков). Исходя из этого, расчётный объём рынка должен составить 25 миллионов ящиков. Этап 2:Смитпрогнозирует долю фирмы «Хайнц» на рынке кетчупа в будущем году. В данном случае он считает, что фирма сохранит Этап 3:Смит прогнозирует объём продаж фирмы «Хайнц» на предстоящий год. Если общий объём рынка 25 миллионов ящиков, то при сохранении существующей доли рынка фирмы (28 процентов) расчётный объём её продаж составит 7 миллионов ящиков. Этап 4:Смит определяет цену, по которой товар будет продаваться дистрибьюторам, — 4,45 долларов за ящик. Этап 5:Теперь Смит в состоянии рассчитать сумму поступлений будущего года — 31,15 миллиона долларов. Эту цифру он получает, умножая показатель расчётного объёма продаж (7 миллионов ящиков) на цену за ящик (4,45 долларов). Этап 6:Смит рассчитывает, что сумма переменных издержек на ящик товара составит 2,75 долларов. Эта цифра слагается из следующих затрат: томаты и специи — 0,5 долларов, бутылки и колпачки — 1 доллар, рабочая сила — 1,1 доллара, организация товародвижения — 0,15 долларов. Этап 7:Вычитая сумму переменных издержек (2,75 долларов на ящик) из продажной цены товара (4,45 долларов за ящик) и умножая разность на расчётный показатель объёма продаж (7 миллионов ящиков), Смит может дать прогноз валовой прибыли, за счёт которой будут покрывать постоянные издержки и издержки на проведение маркетинга и получать доход. Валовая прибыль составит 11,9 миллиона долларов. Этап 8:Смит рассчитывает постоянные издержки, умножая постоянные затраты на ящик в размере 1 доллар на 7 миллионов ящиков, что даёт цифру в 7 миллионов долларов. Этап 9:Смит уже рассчитал валовую прибыль в размере 11,9 миллиона долларов, за счёт которой будут покрыты постоянные издержки, расходы на проведение маркетинга и получен доход. Вычитая из этой суммы сумму постоянных издержек в размере 7 миллионов долларов, Смит получает разность, за счёт которой будут оплачены расходы на маркетинг и получен доход, — 4,9 миллиона долларов Этап 10:Контрольный показатель целевой прибыли от сбыта кетчупа — 1,9 миллиона долларов. Этап 11:Вычитание суммы целевой прибыли (1,9 миллиона долларов) из части валовой прибыли, предназначенной для оплаты расходов на маркетинг и получения дохода (4,9 миллиона долларов), даёт разность в 3 миллиона долларов, которые и можно будет истратить на проведение маркетинга. Этап 12:Смит распределяет трехмиллионный бюджет на маркетинг по составляющим комплекса маркетинга, таким, как реклама, стимулирование сбыта и маркетинговые исследования. Разбивка обычно производится в тех же пропорциях, что были в прошлом году, когда две трети средств ассигновали на рекламу, чуть меньше одной трети — на стимулирование сбыта, а небольшой остаток — на проведение маркетинговых исследований.

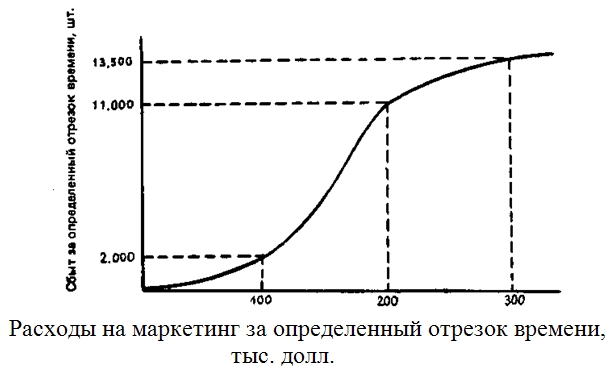

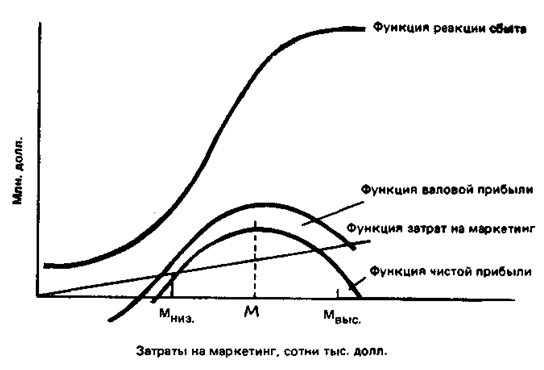

Планирование на основе оптимизации прибылиПланирование на основе показателей целевой прибыли обеспечивает удовлетворительную, но не обязательно максимальную прибыль. И сейчас мы с вами остановимся на проблемах разработки плана оптимизации прибыли. Оптимизация прибыли требует от управляющего чёткого осознания взаимосвязи между объёмом продаж и различными составляющими комплекса маркетинга. Для обеспечения взаимосвязи между объёмом сбыта и одним или несколькими элементами комплекса маркетинга мы будем пользоваться термином функция реакции сбыта. Функция реакции сбыта — прогноз вероятного объёма продаж в течение определённого отрезка времени при разных уровнях затрат на один или несколько элементов комплекса маркетинга. Одна из возможных функций реакции сбыта представлена на рисунке 88. Она показывает, что, чем больше фирма тратит в рамках конкретного отрезка времени на маркетинг, тем выше вероятный объём сбыта. На нашем рисунке представлена кривая в виде буквы S, однако она может иметь и другой вид. Обращение фирмы либо охватывает недостаточное количество покупателей, либо делает это недостаточно эффективно. Более высокий уровень затрат на маркетинг (200 тысяч долларов) обеспечивает и более высокий уровень сбыта. Однако очень высокий уровень затрат может и не дать пропорционально большого роста сбыта, вызвав эффект так называемого «маркетингового перебора».

Сокращение объёма продаж при очень высоком уровне затрат объясняется рядом причин. Как же может управляющий службой маркетинга составить предварительную оценку функции реакции сбыта применительно к деятельности своей фирмы? Сделать это можно тремя способами. А каким образом может коммерческая организация воспользоваться полученными ей данными оценки функций реакции сбыта? На рисунке 89 представлено ещё несколько кривых, с помощью которых можно выйти на показатели оптимального уровня маркетинговых затрат. Начнём с ключевой кривой — с кривой функции реакции сбыта. За исключением двух отличий, она напоминает

Для определения оптимального уровня маркетинговых затрат управляющий по маркетингу удаляет из функции реакции сбыта все немаркетинговые издержки и получает в результате функцию валовой прибыли. Затем функцию маркетинговых затрат представляют в виде прямой, которая начинается на нулевой отметке и идёт наклонно вверх в соотношении 1 доллар маркетинговых затрат по горизонтали на каждые 10 долларов по вертикали. После этого получают функцию прибыли-нетто, вычитая функцию маркетинговых затрат из функции валовой прибыли. Функция прибыли-нетто говорит о положительной чистой прибыли при уровне маркетинговых затрат между Мнизк. и Мвыс. — это и есть рациональный диапазон затрат на маркетинг. Функция чистой прибыли достигает своего максимума в точке М. Следовательно, уровень маркетинговых затрат, обеспечивающих получение максимальной чистой прибыли, должен равняться М долларов. Графическое решение может быть заменено числовым или алгебраическим. Кстати, это всё равно придётся сделать, если объём сбыта является производным от более чем одной переменной комплекса маркетинга [9]. Маркетинговый контрольПоскольку при осуществлении планов маркетинга возникает множество неожиданностей, отделу маркетинга необходимо вести постоянный контроль над ходом их выполнения. Системы маркетингового контроля нужны для того, чтобы быть уверенным в эффективности и эффектности деятельности фирмы. Однако сам маркетинговый контроль — понятие отнюдь не однозначное. Можно выделить три типа маркетингового контроля (см. таблицу

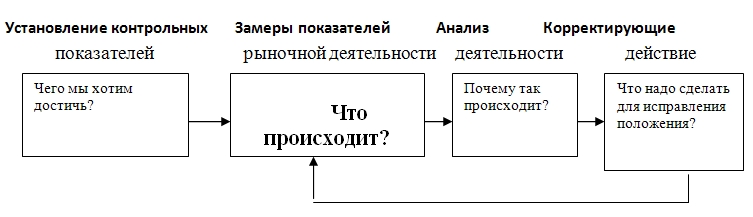

Цель контроля над выполнением годовых планов — убедиться, действительно ли фирма вышла на запланированные на конкретный год показатели продаж, прибылей и прочие целевые параметры. Контроль этого типа включает в себя четыре этапа (см. рисунок 90):

Какими же конкретными приёмами и методами контроля над выполнением планов пользуется руководство? Четырьмя основными средствами контроля являются: анализ возможностей сбыта, анализ доли рынка, анализ соотношения между затратами на маркетинг и сбытом и наблюдение за отношением клиентов. Если при использовании одного из этих средств выявляются недостатки в выполнении плана, тотчас принимают меры к исправлению положения. Анализ возможностей сбытаАнализ возможностей сбыта заключается в замерах и оценке фактических продаж в сопоставлении с плановыми. Фирма может начать с анализа сбытовой статистики. Допустим, годовым планом была предусмотрена продажа в первом квартале 4 тысячи безделушек по цене 1 доллар за штуку, то есть на сумму 4 тысячи долларов. К концу квартала было продано только 3 тысячи безделушек по цене 0,8 долларов за штуку, то есть на сумму 2400 долларов. Объём сбыта оказался на 1600 долларов, или 40 процентов, меньше ожидаемого. Фирме следует внимательно разобраться, почему именно не удалось достичь запланированного уровня [10]. Одновременно фирма должна проверить, все ли конкретные товары, территории и прочие единицы разбивки обеспечили выполнение своей доли оборота. Допустим, фирма торгует на трёх сбытовых территориях, продавая на них 1500, Анализ доли рынкаСтатистика сбыта ещё не говорит о положении фирмы относительно конкурентов. Предположим, что объём продаж растёт. Рост этот может объясняться либо улучшением экономических условий, что благотворно сказывается на всех фирмах, либо совершенствованием деятельности фирмы в сравнении с конкурентами. Руководству необходимо постоянно следить за показателями доли рынка фирмы. Если доля эта увеличивается, конкурентное положение фирмы укрепляется, если уменьшается — фирма начинает уступать конкурентам. Анализ соотношения между затратами на маркетинг и сбытомКонтроль над выполнением годового плана требует удостовериться, что фирма не тратит слишком много в своём стремлении обеспечить намеченные цели сбыта. Постоянный контроль над соотношением между затратами на маркетинг и объёмом продаж поможет фирме держать маркетинговые издержки на нужном уровне. Наблюдение за отношением клиентовБдительные фирмы пользуются разными методами слежения за отношением к ним со стороны клиентов, дилеров и других участников маркетинговой системы. Выявляя изменения в потребительских отношениях до того, как они скажутся на сбыте, руководство получает возможность заблаговременно принять необходимые меры. Основными методами слежения за отношениями клиентуры являются системы жалоб и предложений, потребительские панели и опросы клиентов [11]. Корректирующее действиеКогда фактические показатели слишком сильно отличаются от целевых установок годового плана, фирмы предпринимают корректирующие действия. Рассмотрим следующий случай. Показатели сбыта крупной компании по производству удобрений отставали от намеченных контрольных цифр. В данной отрасли деятельности наблюдались избыток производственных мощностей и угрожающее падение цен. Пытаясь поправить положение, фирма приняла ряд мер всё более ужесточающегося характера:

Для устранения расхождений с показателями годового плана многим фирмам оказывается достаточным принять и менее решительные меры. Контроль прибыльностиПомимо контроля над выполнением годового плана, многим фирмам необходимо проводить также контроль рентабельности своей деятельности по различным товарам, территориям, сегментам рынка, торговым каналам и заказам разного объёма. Такие сведения помогут руководству решить, следует ли расширять, сокращать или совсем сворачивать производство тех или иных товаров, проведение той или иной маркетинговой деятельности [12]. Рассмотрим следующий пример: Вице-президент по маркетингу фирмы, выпускающей газонокосилки, хочет установить степень рентабельности продажи этих косилок по трём разным торговым каналам: магазины технических товаров, магазины садово-городных принадлежностей и универсальные магазины. На первом этапе выявляют все издержки по продаже товара, его рекламе, упаковке, доставке и оформлению расчётных документов. На втором этапе выясняют суммы издержек по перечисленным видам деятельности в ходе торговли через каждый из интересующих каналов. Определив эти издержки, на третьем этапе готовят расчёт прибылей и убытков по каждому каналу в отдельности. Фирма может обнаружить, что при торговле через магазины садово-городных принадлежностей она фактически теряет деньги, едва обеспечивает безубыточность при торговле через магазины технических товаров, а почти весь доход получает за счёт универсальных магазинов. Отыскание наиболее эффективных корректирующих действийБыло бы наивно делать на основе полученных результатов вывод о том, что следует отказаться от торговли через магазины садово-городных принадлежностей, а возможно, и через магазины технических товаров и сосредоточить все усилия на универсальных магазинах. До принятия какого-либо решения нужно прежде всего дать ответы на следующие вопросы:

Получив ответы на эти вопросы, руководство службы маркетинга будет в состоянии оценить ряд вариантов действий, выбрать и принять необходимые меры. Стратегический контрольВремя от времени фирмам необходимо производить критические оценки их маркетинговой эффективности в целом. Маркетинг — это сфера быстрого устаревания задач, политических установок, стратегий и программ. Каждая фирма должна периодически переоценивать свой общий подход к рынку, пользуясь для этого приёмом, известным под названием ревизии маркетинга [13]. Мы определяем ревизию маркетинга следующим образом: Ревизия маркетинга представляет собой комплексное, системное, беспристрастное и регулярное исследование маркетинговой среды фирмы (или организационной единицы), её задач, стратегий и оперативной деятельности с целью выявления возникающих проблем и открывающихся возможностей и выдачи рекомендаций относительно плана действий по совершенствованию маркетинговой деятельности этой фирмы. Ревизору маркетинга должна быть предоставлена полная свобода в проведении интервью с управляющими, клиентами, дилерами, коммивояжерами и прочими лицами, которые могут пролить свет на состояние маркетинговой деятельности фирмы. Ниже представлен примерный перечень вопросов, которые может задавать ревизор маркетинга. Не все из них важны в каждой конкретной ситуации. На основе собранной с помощью этих вопросов информации ревизор сделает ряд выводов и выдаст ряд рекомендаций. Иногда его выводы могут вызвать удивление, а то и шок в среде руководства. Затем руководство решает, какие рекомендации представляются наиболее рациональными, а также каким образом и когда следует претворить их в жизнь. План ревизии маркетингаЧасть I. Ревизия маркетинговой средыМакросредаА. Демографические факторы:

Б. Экономические факторы:

В. Природные факторы:

Г. Научно-технические факторы:

Д. Политические факторы:

Е. Факторы культурного порядка:

МикросредаА. Рынки:

Б. Клиентура:

В. Конкуренты:

Г. Система распределения и дилеры:

Д. Поставщики:

Е. Вспомогательные и маркетинговые организации:

Ж. Контактные аудитории:

Часть II. Ревизия стратегии маркетингаА. Программа деятельности фирмы:

Б. Задачи и цели маркетинга:

В. Стратегия:

Часть III. Ревизия организации службы маркетингаА. Формальная структура:

Б. Функциональная эффективность:

В. Эффективность взаимодействия:

Часть IV. Ревизия систем маркетингаА. Система маркетинговой информации:

Б. Система планирования маркетинга:

В. Система маркетингового контроля:

Г. Система разработки новых товаров:

Часть V. Ревизия результативности маркетингаА. Анализ прибыльности:

Б. Анализ эффективности затрат:

Часть VI. Ревизия функциональных составляющих маркетингаА. Товары:

Б. Цена:

В. Распределение:

Г. Реклама, стимулирование сбыта, пропаганда:

Д. Торговый аппарат:

РезюмеНе все фирмы пользуются официально принятыми системами планирования, а те, что пользуются, не всегда делают это хорошо. А ведь формальное планирование сулит целый ряд выгод. Тут и системное осмысливание ситуации, более чёткая координация усилий фирмы, более точная постановка задач и более совершенные методы замеров достигнутого, и так далее. Всё это должно привести к росту сбыта и прибылей. Плацдармом для любого другого планирования в рамках фирмы служит стратегическое планирование. Процесс стратегического планирования состоит из выработки программы фирмы, формулирования её задач и целей, анализа хозяйственного портфеля и перспективного планирования роста организации. Составление хорошо проработанного программного заявления фирмы — дело очень ответственное. Программное заявление фирмы должно быть ориентированным на рынок, реалистичным по сути своей, мотивирующим и конкретным в том смысле, что нацеливает фирму на использование наиболее перспективных из имеющихся возможностей. С учётом изложенного стратегическое планирование требует оценки каждого из входящих в состав фирмы производств, чтобы сделать вывод о целесообразности их расширения, сохранения, прекращения или пожинания плодов их деятельности. Для обеспечения роста фирмы стратегическое планирование требует выявления рыночных возможностей в сферах, где фирма будет иметь явное конкурентное преимущество. Такие возможности можно выявить на путях интенсивного роста в масштабах нынешней товарно-рыночной деятельности (более глубокое проникновение на рынок, расширение границ своего рынка или совершенствование товара), на путях интеграционного роста в рамках отрасли (регрессивная, прогрессивная или горизонтальная интеграция) и на путях диверсификационного роста (концентрическая, горизонтальная или конгломератная диверсификация). После разработки общих стратегических планов каждому производству предстоит разработать собственные планы маркетинга по товарам, маркам и рынкам. Основными разделами плана маркетинга являются: сводка контрольных показателей, изложение текущей маркетинговой ситуации, перечень опасностей и возможностей, перечень задач и проблем, изложение стратегий маркетинга, программы действий, бюджеты и порядок контроля. В разделе плана о бюджете маркетинга оптимизация прибыли может быть предусмотрена либо методом установления показателей целевой прибыли, либо методом функции реакции сбыта. Организации применяют три типа маркетингового контроля своей рыночной деятельности: контроль над выполнением годовых планов, контроль прибыльности и стратегический контроль. Контроль над выполнением годовых планов заключается в постоянном слежении за текущими маркетинговыми усилиями и достигнутыми результатами, чтобы удостовериться в достижении запланированных на год показателей сбыта и прибылей. Основными средствами контроля являются анализ возможностей сбыта, анализ доли рынка, анализ соотношения между затратами на маркетинг и сбытом и наблюдение за отношением клиентов. Контроль прибыльности требует выявления всех издержек и установления фактической рентабельности деятельности фирмы по товарам, сбытовым территориям, сегментам рынка, торговым каналам и заказам разного объёма. Стратегический контроль — это деятельность с целью убедиться, что маркетинговые задачи, стратегии и программы фирмы оптимально соответствуют требованиям существующей и прогнозируемой маркетинговой среды. Осуществляется такой контроль посредством ревизии маркетинга, которая представляет собой комплексное, системное, беспристрастное и регулярное исследование маркетинговой среды, задач, стратегий и оперативной деятельности фирмы. Цель ревизии маркетинга заключается в выявлении открывающихся маркетинговых возможностей и возникающих проблем и выдаче рекомендаций относительно плана перспективных и текущих действий по комплексному совершенствованию маркетинговой деятельности фирмы. Вопросы для обсуждения

Основные понятия, встречающиеся в главе 17Анализ возможностей сбыта — замеры и оценка показателей фактических продаж в сопоставлении с плановыми. Возможности диверсификационного роста — возможности роста, открывающиеся за пределами отрасли деятельности фирмы. Возможности интеграционного роста — возможности роста за счёт интеграции деятельности фирмы с другими элементами маркетинговой системы отрасли. Возможности интенсивного роста — возможности роста в рамках нынешнего масштаба деятельности фирмы. Глубокое внедрение на рынок — изыскание фирмой путей роста сбыта на существующих рынках с помощью более агрессивного маркетинга. Горизонтальная диверсификация — пополнение ассортимента фирмы новыми изделиями, которые не связаны с выпускаемыми ныне, но могут вызвать интерес существующей клиентуры. Горизонтальная интеграция — приобретение фирмой во владение или постановка под более жёсткий контроль с её стороны ряда предприятий-конкурентов. Конгломератная диверсификация — пополнение ассортимента изделиями, не имеющими никакого отношения ни к применяемой фирмой технологии, ни Контроль — замеры и анализ результатов выполнения стратегических планов и планов маркетинга и принятие корректирующих действий. Концентрическая диверсификация — пополнение ассортимента новыми изделиями, которые с технической и/или маркетинговой точки зрения похожи на существующие товары фирмы. Маркетинговая возможность фирмы — привлекательное направление маркетинговых усилий, на котором конкретная фирма может добиться конкурентного преимущества. Опасность — осложнение, возникающее в связи с неблагоприятной тенденцией или конкретным событием, которое — при отсутствии целенаправленных маркетинговых усилий — может привести к подрыву живучести товара или его гибели. Планирование — формальная процедура, направленная на рост сбыта и прибылей фирмы и слагающаяся из двух частей — стратегического планирования и планирования маркетинга. Прогрессивная интеграция — приобретение фирмой во владение или постановка под более жёсткий контроль своей системы распределения. Расширение границ рынка — попытки фирмы увеличить сбыт за счёт внедрения ныне существующих товаров на новые рынки. Ревизия маркетинга — комплексное, системное, беспристрастное и регулярное исследование маркетинговой среды, задач, стратегий и оперативной деятельности фирмы с целью выявления возникающих проблем и открывающихся возможностей и выдачи рекомендаций относительно плана действий по совершенствованию маркетинговой деятельности фирмы. Регрессивная интеграция — приобретение фирмой во владение или постановка под более жёсткий контроль системы своего снабжения. Совершенствование товара — деятельность фирмы по увеличению сбыта за счёт создания новых или усовершенствованных товаров для своих ныне существующих рынков. Стратегическое планирование — управленческий процесс создания и поддержания стратегического соответствия между целями фирмы, её потенциальными возможностями и шансами в сфере маркетинга. Стратегия маркетинга — рациональное логическое построение, руководствуясь которым организация рассчитывает решить свои маркетинговые задачи и которое включает в себя конкретные стратегии по целевым рынкам, комплексу маркетинга и уровню затрат на маркетинг. Функция реакции сбыта — прогноз вероятного объёма продаж в течение определённого отрезка времени при разных уровнях затрат на один или несколько элементов комплекса маркетинга. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Примечания | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Оглавление | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||