В предыдущей главе говорилось об эффективном внедрении спонтанных изменений на фирме и обеспечении их стабильности. В данной главе мы рассмотрим пример фирмы, занятой решением стратегических задач. | |||||||||||||

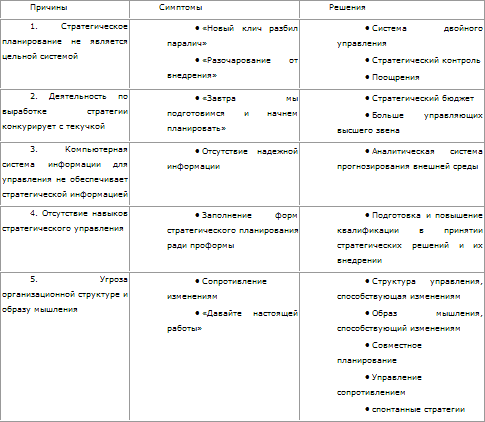

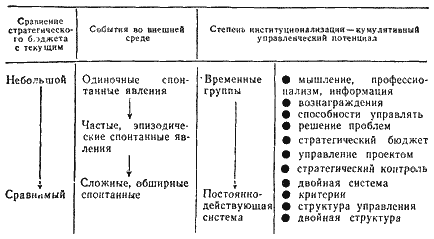

6.5.1. ВведениеНа раннем этапе стратегического планирования реакция на внезапное изменение положения фирмы на рынке рассматривалась как одноразовое мероприятие. Фирмы, созданные в XIX веке, имели пятидесятилетний опыт успешной деятельности и, следовательно, казалось, что серьёзная перестройка их деятельности, проведённая в В главах 3.3 и 3.4 мы определили характеристики компетентности руководителей, которые фирмам необходимы для того, чтобы постоянно быть новаторами стратегии. Эти характеристики сравнивались с теми, которые нужны для обеспечения текущей прибыли от производственно-хозяйственной деятельности (таблица Как отмечалось в Материал этой главы посвящён изучению конкретных решений этой проблемы. 6.5.2. Почему не срабатывает стратегическое планированиеУчитывая, что многие фирмы, желающие институционализировать стратегическое реагирование, имеют печальный опыт введения стратегического планирования, целесообразно начать с анализа причин неудач планирования, а затем обсудить меры по исправлению этого положения. Видимые причины неудачи в области стратегического планирования обобщены в первой и второй колонках таблицы

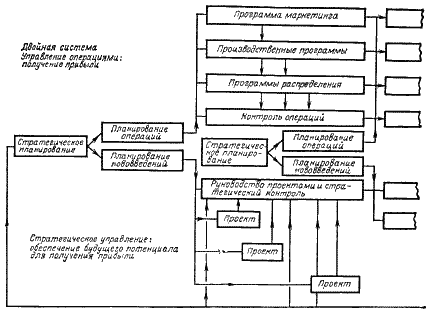

Три первые причины имеют организационный характер: отсутствие механизма внедрения и контроля стратегии, конфликт приоритетов между стратегической и текущей деятельностью и различными типами управленческого потенциала, отсутствие банка стратегических данных. Четвёртая причина, как отмечалось в главах 6.1 и 6.2, — поведенческого и организационного характера. Недостаток профессионализма вынуждает управляющих сопротивляться планированию, поскольку оно неэффективно. Пятая причина — это сопротивление изменениям. В правой колонке приведены меры по устранению недостатков, перечисленных в первой. Некоторые решения уже хорошо исследованы: обучение руководителей ( 6.5.3. Система двойного управленияВ 2.2.1 мы рассмотрели систему двойной ответственности, которая необходима всякий раз, когда на стратегическую деятельность направляются средства из резервов инвестиционного фонда фирмы. Ответственность за прибыль возлагается на оперативные производственно-хозяйственные подразделения, а ответственность за стратегическое развитие — на стратегические хозяйственные центры (СХЦ). Может случиться, что в ряде подразделений организации некоторые управляющие несут ответственность и за то Оперативное планирование обеспечивает прибыль в текущий момент, а стратегическое — создание экономического потенциала на будущее. Как показано на рисунке 6.5.1, в двойной системе цели, объекты и стратегии используются для создания двух планов действий и соответственно двух бюджетов. Цели, связанные с получением прибыли в текущий момент, превращаются в текущие планы, а связанные с будущим экономическим потенциалом — в планы перспективные (или планы развития). Текущий план включает комплект производственных программ и финансовых смет (бюджетов), которые разрабатываются для каждого подразделения. Обычно эти детальные программы и бюджеты составляются на год

Перспективный план включает проекты, отличающиеся от программ по четырём параметрам: временному интервалу, разбивкой по времени внутри годового периода, ориентацией на решение задач, а не на работу подразделений. В отличие от подразделений фирмы, проекты создаются на временной, а не постоянной основе, они разрабатываются от случая к случаю — для достижения конкретных целей. Опыт показал, что система текущего контроля, которая используется для управления внедрением операционных программ и бюджетов, неэффективна и даже враждебна системе управления стратегическими проектами. Она стала фактически одной из основных причин дискредитации идеи стратегического планирования. Поэтому в двойной системе управление простоями и система контроля разделены. Как показано в нижней части рисунка 6.5.1, эта система наилучшим образом подходит для проектов, разрабатываемых в процессе решения важных стратегических задач ( 6.5.4. Контроль и поощрение стратегийКонтроль стратегии означает контроль финансирования стратегических мероприятий, как, например, введение в эксплуатацию новой производственной линии, переход на новую технологию, внедрение в новую стратегическую зону хозяйствования. Контроль начинается с планирования, затем разрабатывается технология, изучается рынок, изготавливается пробная партия продукции, разрабатывается система маркетинга. Проект считается реализованным после того, как созданная продукция в полном объёме поступила на рынок. В большинстве случаев в начале реализации нового проекта его вероятный исход остаётся неясным. Предположим, что ревизия хода реализации проекта будет происходить в контрольной точке, скажем, через три года после начала проекта. Допустим, что обнаружено двукратное превышение расходов, и если текущий контроль базировался на сравнении фактически проделанной работы с ранее принятым планом, это означает, что проект находится в большой опасности. Однако со стратегической точки зрения прошлый опыт менее важен, чем перспектива, которая в данный момент может быть оценена по другим показателям, чем три года назад в момент начала проекта. Если по новой оценке реализация проекта потребует длительных затрат, это значит, что руководитель проекта не только допустил большой перерасход средств, но и задержал его внедрение в производство и сбыт. Это означает, что товар поступит на рынок с опозданием и доход от его реализации не компенсирует капиталовложений. Может получиться и наоборот: по оценке, произведённой в контрольной точке, проект окажется успешным благодаря ранее сделанным крупным капиталовложениям. Это позволит завоевать прибыльные рынки сбыта. Сформулируем следующие принципы стратегического контроля:

В отличие от текущего, стратегический контроль основывается на неопределённых и туманных расчётах, а не на анализе конкретных результатов. Стратегический контроль включает предпринимательское решение. Поэтому роль контролёра стратегии должен выполнять человек предпринимательского склада, который не только поддержит, но и сам примет участие в рискованном деле. Однако такой контролёр должен также уметь решительно осуществлять изменения. Он должен постоянно помнить, что работники фирмы, участвующие в реализации проекта, часто движимы энтузиазмом, игрой эмоций, преданностью коллективу, участвующему в проекте, но вместе с тем они могут быть абсолютно безразличны к конечному результату стратегического мероприятия, в особенности если они не несут ответственности за его прибыльность. Поэтому контролёр должен быть готов решительно приостановить работы по проекту, как только он убедится лично, что проект не принесёт ожидаемой прибыли. Из предыдущих рассуждений ясно, что стратегическая деятельность требует особой системы поощрения. Ниже приводятся характеристики системы вознаграждения:

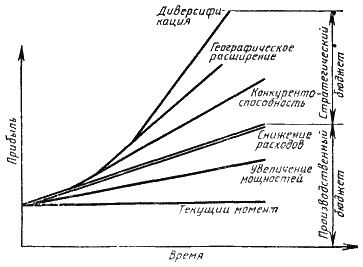

6.5.5. Двойное финансированиеВозвращаясь к таблице Эффективным способом защиты стратегической работы является разделение бюджета на два: текущий и стратегический. Это отражено на рисунке 6.5.2, где ожидаемая прибыль в рамках каждой сметы разделена во времени. Каждый бюджет далее подразделяется в соответствии с деятельностью, приносящей различную прибыль. Позиции текущего бюджета:

Позиции стратегического бюджета:

Двойной бюджет даёт следующие преимущества:

Таким образом, двойной бюджет является действенным рычагом управления будущим фирмы всякий раз, когда стратегический бюджет составляет значительную часть общего бюджета. 6.5.6. Двойная структураДейственным способом защиты стратегических проектов является разделение фирмы на две. Подразделения, имеющие стабильный доход и экономически выгодное положение, объединены под началом управляющего, отвечающего за текущую производственно-хозяйственную деятельность, а хозяйственные подразделения, занятые развитием новых стратегических зон хозяйствования, — под началом управляющего стратегическим развитием. Оба подразделения фирмы подчиняются главной конторе. Можно выделять два способа группировки подразделений:

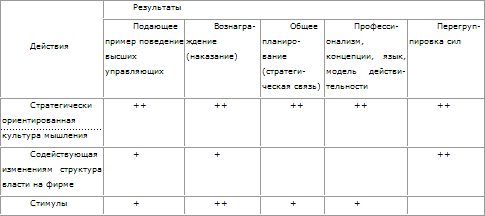

Этот подход часто и успешно применялся многими американскими фирмами. Одним из пионеров в этом отношении являлась компания «Дюпон», которая много лет назад сформировала «Дюпон Дивелопмент Корпорейшн» для решения вопросов расширения номенклатуры производства. Эта система во многом похожа на ту, по которой построены многонациональные компании ( Однако в западных фирмах передача разработок стратегической группы в производственную затруднена по двум причинам: традиция неприятия чужого («изобретено не здесь») со стороны производственных руководителей и боязнь, что производство новой продукции отрицательно скажется на краткосрочной прибыли и не обеспечит выполнения поставленных задач. Одним из способов разрешения этого конфликта является введение совместного руководства и ответственности в процесс принятия решений по стратегическому развитию. Другое решение — потребовать, чтобы группа стратегического развития предоставила производственной группе «право первого отказа» по всем новым обещающим предприятиям. Однако если производственная группа выразит отказ, группа стратегического развития вправе организовать новое производственное предприятие. Опыт показывает, что страх отказаться от привлекательной возможности давит на производственников, вынуждая их серьёзно относиться к каждому новому предприятию. Помимо выделения конкретного управленческого потенциала под стратегическую деятельность, двойная структура имеет ещё одно серьёзное преимущество. Она позволяет компании образовать два независимых и самостоятельных руководящих органа, которые не вступают в конфликт между собой в процессе работы. 6.5.7. Институционализация культуры и структуры власти для стратегической деятельностиПричиной неудач стратегического планирования (см. таблицу От высших управляющих требуется намного больше, чем простое провозглашение поддержки планированию. На самом деле эти торжественные заявления должны сопровождаться соответствующим поведением управляющих.

Стратегическое поведение включает:

Стратегическое поведение является мощным инструментом для формирования стратегически ориентированной культуры и мышления на фирме. Выбирая людей, которым можно ставить специальные задачи, высшие управляющие могут также серьёзно повлиять на фактическую структуру власти в аппарате управления. 6.5.8. Управление процессом институционализации стратегийЕсли все меры, перечисленные в последней колонке таблицы Однако, исходя из предыдущих рассуждений, становится ясно, что институционализация стратегической деятельности представляет собой сложный и длительный процесс. Если развитие стратегии будет задержано, то завершение процесса институционализации может растянуться на 10 лет, и лишь после этого фирма приступит к изменению стратегии. В тех случаях, когда это неприемлемо, адаптивное последовательное управление стратегией должно быть заменено параллельным. Подход, основанный на управлении сопротивлением, о котором говорилось в последней главе, можно применить в случае решительных перемен в стратегическом положении фирмы, что влечёт за собой изменение её положения на внешнем рынке, а также комплексных изменений в управленческой компетенции. В этом случае подходят все модули планирования (таблица

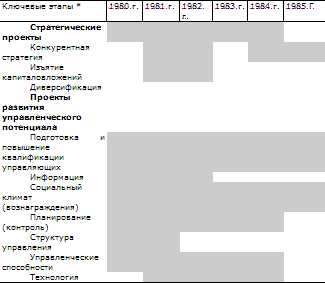

Модули были выстроены таким образом, чтобы обеспечить одновременное начало стратегических изменений и расширения управленческой компетенции после завершения первых плановых модулей. Таким образом достигается параллельная институционализация стратегических изменений. Стоящих проектов много, и их разработку следует тщательно координировать и выстроить в обоснованной последовательности изменений (6.2.6). Инструмент управления взаимосвязанными проектами — основной план (таблица Поэтому необходимо осуществлять стратегический контроль над программой. В верхней части таблицы в качестве основных контрольных точек должны быть обозначены важные, этапные события. 6.5.9. Насколько глубоко институционализировать стратегииИз таблицы

Поэтому такая глубокая институционализация осуществляется только тогда, когда руководство фирмы намерено вложить основную массу средств в стратегическую деятельность. В тех же случаях, когда стратегические изменения не столь значительны, приемлемым вариантом может стать частичная институционализация. Это означает развитие стратегического мышления у ответственных управляющих, что позволит им своевременно улавливать возникновение стратегических явлений, создавать управленческий потенциал, содержащий в себе целевые группы для реагирования на стратегические проблемы, рассмотрения стратегических проблем и оценки стратегических позиций фирмы. Такой выбор иллюстрирует таблица 6.5.10. ВыводыСтратегические проекты могут быть институционализированы на фирме с помощью ряда связанных между собой мер, которые все вместе защищают стратегическую работу от отвлечении на текущие производственные задачи. Перечислим эти меры:

6.5.11. Контрольный перечень мероприятий по управлению изменениямиI. Создать «стартовую площадку»

II. Планировать процесс изменений

III. Оградить стратегические процессы от конфликтов с текущими

IV. Планировать внедрение

V. Управлять текущими производственными процессами

VI. Институционализировать новую стратегию

VII. Осуществлять стратегическое реагирование

| |||||||||||||

Оглавление | |||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| |||||||||||||