|

После ввода системы управления в действие руководство высшего уровня должно убедиться в том, что она работает так, как было предусмотрено. Это можно сделать, применяя соответствующие механизмы контроля. Профессор Ричард Джонсон отмечает, что «цель управления состоит в поддержании таких значений выхода системы, которые удовлетворяют требованиям, накладываемым на систему» 122. В нашем случае выход является суммарной ожидаемой величиной годового роста благосостояния организации, которое достигается благодаря усилиям её руководителей. Контроль над системой управления необходим, так как на её действие и отдачу могут оказывать влияние различные факторы: руководители могут допускать ошибки при построении решений (или же пытаться сознательно обойти требования данной системы), количество и трудность проблем, поступающих на входы системы, меняются, могут появляться новые методы выработки решений, и. наконец, изменяется состав руководителей. Чтобы обеспечить приспособление системы управления к подобным изменениям, необходим механизм контроля. По мере изменения состояния среды воспринимающие устройства организации обнаружат эти изменения, сообщат сведения о месте или местах возникновения проблем и укажут на необходимые ответные действия, предназначенные для достижения целей системы. В этой главе рассмотрен и описан такой механизм контроля.

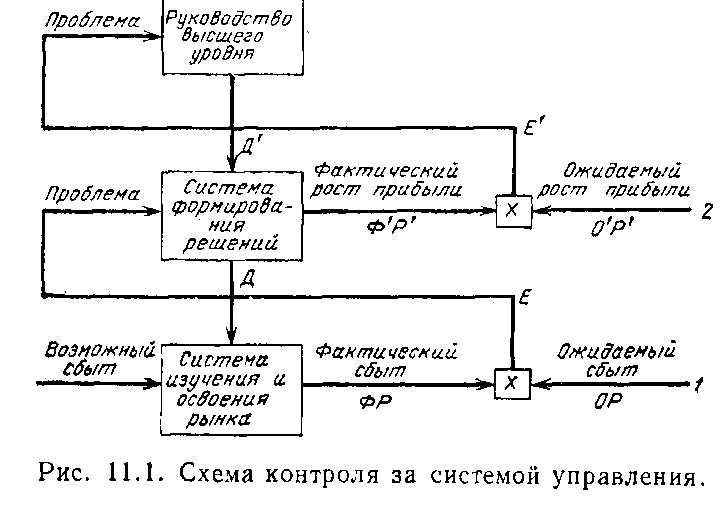

Необходимо иметь два механизма контроля. Первый регулирует действие неуправляющих подсистем организации (подобных подсистеме сбыта). Второй контролирует действие собственно системы управления. Контроль подсистем первого вида должен давать уверенность в том, что принимаются такие решения, которые улучшают действие этих подсистем. Контроль подсистемы управления должен позволить руководству высшего уровня так выполнять свою работу (проектировать, подготавливать к вводу в действие и поддерживать работоспособность системы управления), чтобы улучшить выход процессов управления, выполняемых руководителями среднего уровня. На Рис. № 11.1 изображена блок-схема этих двух механизмов контроля. Первый механизм представляет собой подсистему сбыта. Фактические результаты сбыта продукции (ФР) сравниваются с ожидаемыми результатами (ОР) в блоке х. Если обнаруживается существенная разница или ошибка (Е), на вход системы выработки решений поступает проблема, после чего упомянутая система вводит в систему сбыта новую операцию (Д). Этот процесс продолжается до того момента, пока ФР» ОР, то есть фактические результаты станут равными ожидаемым. Такие же процессы протекают в механизме 2, несмотря на то, что его входы и выходы являются другими. Ф’Р’ — фактическая отдача, получаемая организацией от реализации данного решения, 0’Р’ — ожидаемая отдача и Е’ — разность между фактическим приростом прибыли и ожидаемой величиной прироста, то есть проблема функционирования системы выработки решений. Эти проблемы поступают к руководству высшего уровня организации, которое осуществляет необходимые изменения подсистемы (Д’), пока фактическая и ожидаемая отдачи от принятого решения станут примерно равными (Ф’Р’ — O’P’). Каждый механизм управления имеет четыре элемента: (более подробное описание дано в гл. 3)

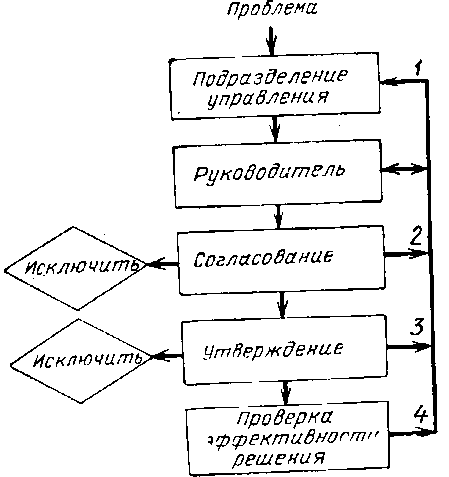

Контроль качества и количества решенийМеханизм контроля 1 (см. Pис. № 11.1) позволяет установить степень соответствия каждого решения предъявляемым к нему требованиям (контроль качества работы руководителей) и число выработанных решений (контроль производительности руководителей). Этот механизм можно также описать в терминах теории авторегулирования, то есть указать, каким образом перечисленные четыре основных элемента механизма контроля могут быть встроены в систему управления. Рис. 11.2 даёт общее представление о процессе контроля качества решений. Он состоит из ряда точек контроля, охваченных обратными связями, что позволяет обнаружить ошибки, допущенные каким-либо лицом при выработке решений, и вернуть ошибочные решения этому лицу для исправления. Вследствие того, что ошибки могут быть допущены ещё при построении решения, точки проверки 1, 2, 3 позволяют обнаружить и исправить их до того, как решение будет применено.

Какие же функции выполняют указанные четыре элемента обеспечения максимально возможного качества каждого решения? Первый из них — нормы действия системы — является частью проекта системы управления. Роберт Миллер отмечал:

Нормы действия системы необходимо проверять в каждой точке контроля. Когда проблемы выявлены, они рассматриваются в подразделении управления; это поможет убедиться, что будут решаться только важные проблемы. Для выработки полноценного решения необходимы точные данные: в рабочей документации должны быть указаны расчёты, связанные с этим решением, а в плане первоначальных исследований, выполняемых для построения решения, следует оговорить применяемые методы. Решение должно обеспечивать ожидаемый размер чистой отдачи для организации также и на этапах согласования и утверждения. Однако в последней точке контроля в результате проверки определяется ожидаемая отдача решения, которая служит нормой сравнения. Второй элемент контроля — воспринимающее устройство — отражает фактическую работу лица, решающего проблему; таким устройством являются записи проведённого им анализа и выработанного решения. Вслед за этим сравнивается фактическая и ожидаемая деятельность для обнаружения ошибки, что осуществляется третьим элементом механизма контроля. В первой точке контроля подразделение управления определяет, в какой мере решение по форме и содержанию удовлетворяет установленным требованиям (в решении должно быть сказано, когда оно будет применено, при каких условиях, размер ожидаемой отдачи, план ввода в действие и так далее). Подразделение управления проверяет также, понятно ли решение: если оно сформулировано двусмысленно, то следует потребовать более чёткого выражения; если решение описано в сугубо технических терминах и недостаточно ясно для тех, кто должен его выполнять, его следует описать заново с использованием менее сложных терминов. Если подразделение управления имело опробованный метод выработки решения, последующий анализ должен подтвердить правильность применения этого метода. Если при этом будут отмечены недостатки или возникнут сомнения, решение нужно направить разработавшему его лицу для повторного и более полного анализа. Подразделение управления может усомниться в некоторых пунктах анализа, оно может отметить те места, где требуется проведение дополнительной работы, и может также предложить процедуру, которой должно руководствоваться лицо, решающее проблему (возможно, отличный от прежнего метод). Эти операции и составляют четвёртый элемент механизма контроля — коррекцию. Каждая из последовательных точек контроля, показанных на Рис. № 11.2, имеет одни и те же четыре элемента, которые работают в значительной мере одинаково. Во второй точке контроля решение разъясняется тем членам организации, которые влияют на его принятие или сомневаются в правильности проведённого анализа. В случае необходимости решение может быть возвращено лицу, решающему проблему, для внесения соответствующих изменений или проведения дополнительных разъяснении. Третьей точкой контроля является утверждение решения. Лицо, утверждающее решение, наделено полномочиями исследовать приемлемость решения и может инструктировать руководителя, решающего проблему, о дальнейшей работе. Например, если решение сопряжено со значительным риском, лицо, утверждающее решение, может требовать разработки более надёжного варианта. Последняя и, возможно, наиболее важная точка контроля — проверка эффективности решения. После ввода решения в действие сравнивается ожидаемая и фактическая величины приносимой им отдачи. Существенное несовпадение этих величин приведёт к выявлению новой проблемы, которая вновь закрепляется за руководителем, решающим проблемы; он пересмотрит полученное им ранее решение и подвергнет его переработке, чтобы добиться требуемого совпадения фактического и ожидаемого значений отдачи. Контроль производительности руководителей осуществляется следующим образом. Указанное в графике или требуемое число решений (выход) хранится подразделением управления, которое устанавливает предельный срок для каждого решения и анализирует случаи нарушения установленных сроков. Подразделение управления должно так спланировать прохождение проблем, чтобы при этом полностью использовать возможности руководящего персонала. (Другой важный аспект рассмотренной подсистемы управления состоит в том, что она служит устройством контроля для всей организации и обеспечивает её адаптивность. Система управления позволяет обнаруживать изменения среды и обеспечивает правильные ответные действия организации так, что благосостояние членов организации в целом удерживается на прежнем уровне или возрастает.) Контроль системы управления

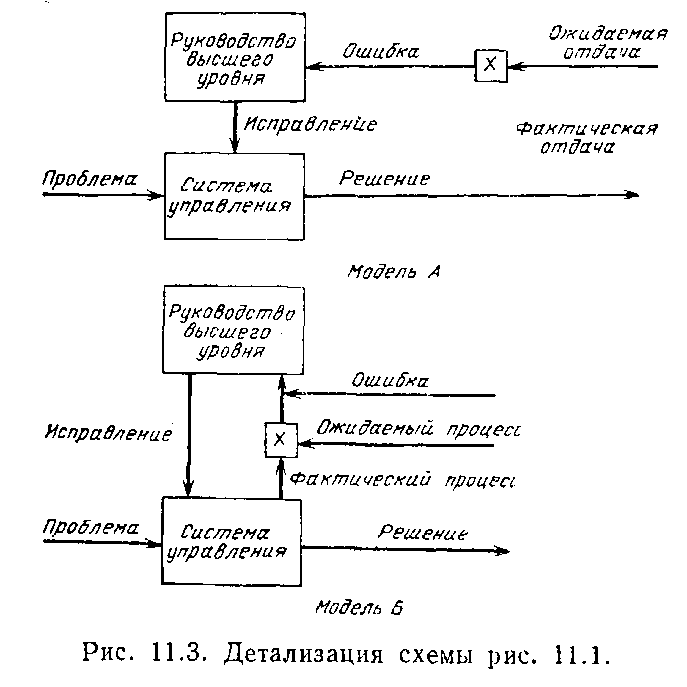

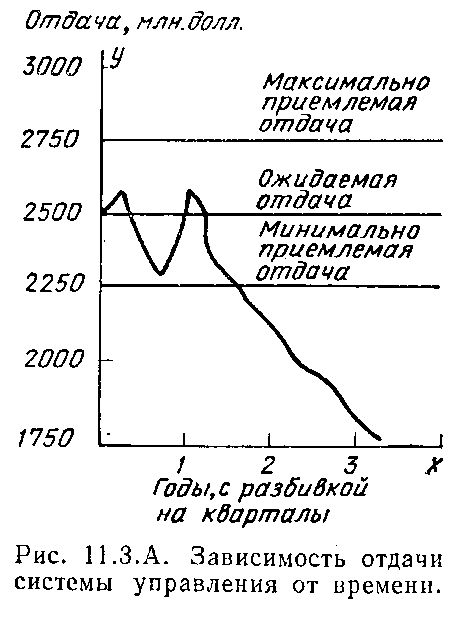

Механизм контроля 2 обеспечивает управление всей системой и тем самым обеспечивает руководству высшего уровня обратную связь от результатов его собственной деятельности. Этот механизм даёт возможность определять, работает ли система формирования решений так, как это ожидалось, встречались ли какие-либо трудности при вводе системы в действие и достаточно ли эффективно поддерживается работоспособность системы. Обратная связь механизма контроля 1 помогает каждому руководителю среднего уровня стать уверенным в том, что его действия согласуются с установленными для системы управления нормами действий. Однако недостатки решений могут быть вызваны ошибками не только руководителей среднего уровня, но и руководством высшего уровня. Руководители могут следовать заранее определённым процедурам, но тем не менее результаты их деятельности не будут отвечать ожидаемым нормам Механизм контроля 2, показанный на Рис. № 11.3, обеспечивает два возможных подхода. В соответствии с первым из них (модель А) собираемая информация о результатах действия системы управления сравнивается с нормой или желаемым результатом; если существует расхождение, то систему управления изменяют. Модель Б описывает аналогичный процесс, разница заключается в том, что собирается информация о процессе системы, а не о её выходе. Если в этом случае имеются отклонения, то систему также изменяют. Учитывая сказанное, можно приступить к обсуждению характеристик каждого из четырёх элементов рассматриваемого механизма контроля. Нормы действий руководителейНормой действий руководителей (первым элементом контроля системы управления) является ожидаемая отдача от всех решений. Эта величина была установлена при выборе модели системы управления. (В гл. 9 упоминалось о модели, которая вырабатывает 500 решений в год. Ожидаемая дополнительная прибыль, получаемая от одного решения, составляла 20 тысяч долларов и ожидаемый выход системы управления составлял 10 миллионов долларов в год.) На практике маловероятно, чтобы фактический выход какой-либо системы был в точности равен ожидаемому выходу. Возникают различные отклонения; вот почему руководство высшего уровня при определении норм действий руководителей должно учитывать, насколько допустимо отклонение и когда следует предпринимать корректирующие действия для его ликвидации. Предположим, что диапазон допустимых отклонений для системы управления с выходом 10 миллионов долларов в год составляет, например, 5 процентов, или 1 миллион долларов в год. При ежеквартальной сумме 2,5 миллиона долларов отдача может колебаться в пределах ±125 тысяч долларов. Рис. 11.ЗА иллюстрирует приведённый пример.

Поскольку ожидаемая квартальная отдача составляет 2,5 миллиона долларов, допустимая минимальная отдача равна 2,25 миллиона долларов, а максимальная — 2,75 миллиона долларов Следовательно, в течение первых двух лет работы отдача системы управления находилась в допустимых пределах. Однако к концу второго года отдача стала значительно ниже допустимой цифры, что ясно указывает руководству высшего уровня на то, что в системе управления организацией имеются недостатки. Руководство высшего уровня должно также заинтересоваться, когда система работает значительно лучше, чем ожидалось. Поскольку основной целью контроля системы управления является обеспечение поддержания установленного выхода, руководство высшего уровня может быть уверено в достижении этой цели лишь в том случае, если система работает так, как предполагалось. Значительные отклонения указывают на то, что элементы системы управления не работают так, как предполагалось, и подлежат корректировке, которая в рассмотренном случае может состоять всего лишь в увеличении ожидаемой отдачи, поскольку первоначально установленная отдача оказалась явно заниженной. Воспринимающее устройствоВоспринимающее устройство (второй элемент схемы регулирования) оценивает, насколько хорошо функционирует система управления, и выпускает ряд соответствующих отчётов для руководства высшего уровня. Руководство высшего уровня, которое ежемесячно проводит анализ результатов деятельности, получает информацию о количестве выработанных руководителями решений, а также об их стоимости, выходе и отдаче. Эти данные сравниваются с ожидаемым количеством решений, их стоимостью, выходом и отдачей. Найденная разность фиксируется (форма 11.1).

Внутреннее подразделение информации, ответственное за определение характеристик деятельности организации в целом, собирает данные, описывающие действие подсистемы выработки решений. От подразделения управления поступают данные о количестве решений, содержащие список выявленных, закреплённых за руководителями решённых или стоящих на очереди проблем. Затем подразделение информации может определить стоимость решений путём подсчёта (на основании графика) времени, затраченного руководителями на выработку решений и среднюю затрату времени на одно решение. Добавочная стоимость (или выход системы) определяется на основании результатов проверок эффективности решений, проводимых подразделением информации. Отдача представляла бы собой разность между выходом и затратами, и итоги могли бы быть легко вычислены.

Для руководства высшего уровня также представляют интерес данные о решениях, подготавливаемых в системе управления. К таким данным относится, например, количество решений, возвращённых на доработку или забракованных в различных точках контроля. Сведения такого рода указываются в форме 11.2. Для более точного выявления определённых групп проблем руководству высшего уровня могут понадобиться более точные данные о характеристиках выработки решения отдельными лицами. Форма 11.1, напоминающая счёт прибылей и убытков, отражает лишь общие тенденции. Другое воспринимающее устройство (форма 11.3) фиксирует более точную информацию о деятельности отдельных руководителей.

(Может быть также полезен отчёт о том, каким образом решаются проблемы. Такие сведения указываются в форме 11.4. Независимо от того, представляются ли сведения в виде форм 11.3 или 11.4 (или и в том и в другом виде), они описывают деятельность отдельных руководителей среднего уровня.)

Руководство высшего уровня должно также иметь точный анализ тех областей операций организации, для которых прибыли возросли именно в результате принятия новых решений. Форма 11.5 показывает, каким образом могут быть представлены такие данные. Решение 671 вместо ожидаемого уменьшения затрат на 2000 долларов дало уменьшение затрат на 3000 долларов. Производство в рассматриваемом квартале дало 18 000 долларов прибыли. Если в организации используется механизм корректировки бюджета (см. Главу 6), то можно сравнить цифры бюджета в начале и в конце кварталов, что также выявит увеличение прибылей.

В конечном счёте руководство высшего уровня заинтересовано в данных о результатах деятельности всей организации. Изменения общей суммы фактической прибыли отражают не только результаты новых решений, но и изменения состояния среды. Весьма важно различать эти два момента. Даже при наличии высококвалифицированных кадров руководителей и хорошо спроектированной системы управления отдача организации в целом не всегда может возрастать. Например, при глубоком экономическом спаде суммарная прибыль уменьшается. При изменении состояния среды не только вводятся в действие новые решения, но также берутся из запаса решений ранее разработанные. Однако некоторые состояния потребуют различных ответных действий для обеспечения отличных от имевших место результатов деятельности всей организации. Форма 11.6 отражает подобную схему типа «воздействие-реакция». В графах 1, 2 и 3 показано, что в некоторый период существовали состояния среды 433 и 677. Решения 433 и 677, принятые для этих состояний, обеспечили прибыли в 10 000 и 20 000 долларов соответственно. Однако состояния среды 433 и 677 перешли в состояния 257 и 344 соответственно. Такие изменения привели к необходимости использования других решений — 257 и 344, которые снизили суммарную прибыль на 15 000 долларов (графа 7).

Отдача системы управления организацией представляет собой приращение отдачи организации в целом при заданном состоянии внешней среды. Изменения отдачи организации в целом и изменения отдачи от деятельности руководителей равны только в том случае, если состояние среды остаётся неизменным (форма 11.7). В этом случае состояния оставались одними и теми же, а решения 79 и 85 были заменены решениями 79а и 85а соответственно, что привело к увеличению отдачи на 10 000 долларов и 5 000 долларов соответственно.

Необходимо решить, кто из руководителей высшего уровня будет получать отчёты о результатах выработки решений. В большой организации, имеющей 1000 руководителей, её президенту будет, очевидно, непосильно достаточно детально анализировать эффективность деятельности каждого руководителя. Поэтому, поскольку даже на самых высших уровнях руководства должна существовать специализация, руководители высшего уровня будут отвечать только за определённые области выработки решений и получать только данные о результатах, относящихся к этим областям. Руководство высшего уровня либо целиком, либо в подкомитетах будет оценивать действие системы управления в целом. Для этого могут быть использованы сводные данные о системе управления в формах 11.1 или 11.2. Информацию о деятельности отдельных руководителей руководители высшего уровня будут получать из форм, подобных формам 11.3 и 11.4. Сравнение фактических и ожидаемых характеристик деятельности руководителейКак уже отмечалось, руководство высшего уровня сравнивает фактические и ожидаемые результаты, чтобы определить характер любых трудностей, которые могут возникнуть в подсистеме (третий элемент механизма контроля). Однако неприемлемые результаты могут существовать в течение некоторого времени, прежде чем можно будет предпринять корректирующее действие. (Чтобы определить, какие именно решения дают неприемлемые результаты в конкретные моменты времени, руководители высшего уровня могут обратиться к данным форм 11.2.) Руководство высшего уровня может согласиться с неприемлемыми результатами для одного месяца и разрешить в течение месяца работать вне пределов норм. Однако если это продолжается в течение двух или более месяцев, следует предпринять корректирующие действия. Если подразделению информации (собирающему данные о системе выработки решений) становится известным, что система работает не в установленном диапазоне качества решений и сроков их разработки, то она должна уведомить об этом руководство высшего уровня. Подобный механизм служит средством сигнализации, и он должен привлекать внимание руководства высшего уровня ко всем участкам системы управления, вызывающим тревогу, хотя руководство высшего уровня и получает полную информацию о системе. Причины, нарушающие работу системы управленияПрежде чем предпринять какое-либо изменение системы управления, необходимо определить причины, вызывающие трудности. Существует несколько источников трудностей: первоначальный проект системы управления, его реализация, действие системы, поддержание системы, контроль системы. Если проект системы имеет недостатки, то руководство высшего уровня может судить об этом по качественным показателям. Например, руководители могут потребовать изменения какой-нибудь части проекта системы, поскольку они испытывают затруднения. Или, например, рассматривая сводки решений руководителей (форма 11.3), характеризующих качество решений, руководители высшего уровня могут обнаружить постоянные ошибки в определённых точках системы выработки решений. Если Однако перечисленные показатели большей частью не являются достаточно точными для выявления неудовлетворительно работающей части системы и вызывающих такую работу причин. Для обнаружения ошибки может потребоваться детальный анализ содержания фактических решений. В этом случае руководству высшего уровня следует начинать проверку с конца процесса выработки решения: самих решений и каждого этапа процесса формирования решения. Если руководство высшего уровня обнаружит, что все этапы формирования решения выполнены в соответствии с установленными процедурами и, тем не менее, приводят к плохим результатам, то система выработки решения должна быть изменена. Однако такое изменение будет оправдано лишь в том случае, если найденные ошибки распространены по всей системе. Другим источником нарушений в работе системы может быть процесс подготовки к вводу системы в действие. Недостатки этого рода проявляются в том, что одни части организации (на уровне отделов или на уровне лиц) не функционируют так же хорошо, как остальные (см. форму 11.5). Чаще всего к таким отделам относятся те, которые недавно были расширены, сокращены или вновь созданы. Руководство высшего уровня может внести изменения в процессы или методы системы и затем обнаружить, что руководители не справляются с ними (см. форму 11.2). Если такие проблемы обнаружены, то для руководителей среднего уровня следует провести дополнительную подготовку. Если неправильная работа вызывается неудовлетворительным поддержанием работоспособности системы, то информация, содержащаяся в форме 11.3, даст подробную сводку текущей деятельности руководителей среднего уровня. Руководители различаются между собой по квалификации: одни более способные и опытные, чем другие, поэтому и величина их отдачи выше. Оценки степени квалификации, колеблющиеся от нуля до соответствующего оптимума, дают информацию об индивидуальных способностях руководителя и свидетельствуют об имеющемся у данного лица запасе способов выработки решения 124. Для всех руководителей должны быть установлены минимальные нормы деятельности. Однако величина фактической отдачи некоторых решений руководителей может быть в два или три раза выше этой минимальной нормы. Деятельность ниже нормы неприемлема. Существуют три причины неприемлемой работы руководителей среднего уровня:

Если руководитель подобран неправильно, он, Если недостатки деятельности руководителя вызваны плохой подготовкой, то ему полезна дополнительная подготовка. Может случиться так, что только часть его решений является несовершенной, и подразделение управления может констатировать, что ему незнакомы некоторые методы управления либо же он неспособен выявлять влияние внешней среды. Исследование причин недостатков и консультация с руководством высшего уровня поможет установить характер необходимой дополнительной подготовки. Третьей причиной, по которой руководитель может не отвечать требованиям, является недостаточное стимулирование, что обычно проявляется в его пассивности. Для этого случая также характерно нарушение предельных сроков и колебания качества решений. Работа такого руководителя может быть приемлемой, пока внезапно и совершенно необъяснимо она не перестаёт удовлетворять минимальным требованиям. Он возражает против некоторых указаний подразделения управления, проявляет нежелание обучаться или принимать советы или инструкции руководства высшего уровня. Тем не менее, данные, содержащиеся в его личном деле, показывают, что руководитель обладает необходимым опытом, умственными способностями и подготовкой. Вывод о том, что стимулирование руководителя не достаточное, является до некоторой степени качественным суждением. Подразделение управления может помочь руководству высшего уровня, проанализировав опыт своих отношений с данным руководителем. Следует вспомнить, что подразделение управления имеет возможность фиксировать свои замечания по каждому решению (см. формы 11.3 и 11.4). Поэтому оно отмечает способность руководителя к сотрудничеству с остальными руководителями или другие имеющие значение аспекты поведения в зависимости от того, какое отношение они имеют к выработке решений. Интересный аспект проблемы стимулирования возникает в том случае, когда руководитель принимает решение в обход системы выработки решений, установленной руководством высшего уровня. Например, руководитель может продолжать давать устные указания исполнителям или по своей воле изменять операции, в которых возникли трудности. Перечисленные ранее способы оценки действий руководителя могут не обнаружить такого поведения. (У работающего в рамках системы руководителя отклонение от ожидаемых норм обнаруживается непосредственно в различных точках контроля или косвенным образом через сводные отчёты. Если работа руководителя проходит со значительными задержками, это выявится в графиках. Если его решения не выполняются должным образом, это будет отмечено в различных точках контроля или при проверке эффективности решений.) Однако как можно обнаружить отклонение в поведении, если новые решения вообще не поступили в систему управления, потому что они имели только форму устных распоряжений? Такой руководитель при решении порученных ему задач игнорирует всю систему управления. Он противится выполнению инструкций или не желает, чтобы его решения подвергались анализу, или ему недостаёт уверенности в своих способностях и он опасается последствий анализа своих решений. Такая проблема не является неразрешимой, и существуют различные способы выявления такого поведения руководством высшего уровня. Если рядовые работники организации ясно понимают условия, при которых они обязаны выполнять свои задачи, и если им известно, что они не должны подчиняться неутверждённым решениям, они откажутся следовать тем указаниям руководителя, которые минуют систему выработки решений. Более того, если рядовым работникам организации предоставлена возможность выдвигать проблемы, они могут указать на то, что руководитель оказывает на них давление, чтобы подчинить своей воле. Самый факт постановки такой проблемы привлекает внимание подразделения управления к отклонениям поведения руководителя, на что также могут указать отклонения в работе. Цифры бюджета также отражают разницу между зафиксированными решениями (см. формы 11.6 и 11.7). Наконец, независимые проверки работы обнаружат, что работники организации выполняют задания по указаниям руководителя — задания, для которых нет письменных решений и которые выполняются помимо системы управления и вне контроля, осуществляемого ей. Поэтому степень, до которой руководитель может игнорировать систему управления, имеет предел. Он должен работать над всеми проблемами, которые документально закреплены за ним подразделением управления. Его время планируется, и если он не использует его должным образом, он нарушает установленные сроки выработки решения. Чрезмерная очередь проблем (см. формы 11.1) может означать, что количество руководителей возрастает не достаточно быстро. Так получается чаще всего в том случае, когда фактическое количество решений значительно отличается от ожидаемого. Однако может потребоваться немного времени для того, чтобы обобщить опыт и собрать достаточные статистические данные для выработки отвечающих действительности норм действий руководителей. В прошлом было мало информации о характеристиках выработки решений. И в условиях новой системы управления может пройти некоторое время, прежде чем будут установлены фактические характеристики, но об ожидаемых характеристиках можно получить разумные выводы. Чтобы показать, насколько хорошо работает система управления, иногда можно сравнивать результаты работы разных руководителей. В этом случае рассчитывают начальную норму деятельности, основанную на средней отдаче, приходящейся на одного руководителя. Однако сравнивать деятельность руководителей следует весьма осторожно, поскольку отдача лица не полностью зависит от квалификации руководителя; изменение отдачи руководителя может быть связано и с внешними факторами. Колебания выхода объясняются также степенью сложности получения решения. Некоторые руководители могут использовать сравнительно тонкие методы выработки решений, которые не всегда дают лучшие решения. Другие руководители придерживаются более консервативного взгляда и используют менее сложные методы, но получают лучшие результаты. Если методы являются слишком высоко специализированными, то руководитель (за короткий промежуток времени) может получить плохие результаты. Может произойти и обратное. На оценку работы руководителя влияет также то, конструировалось ли решение индивидуально или коллективно. Если в процессе формирования решения участвовало много людей, то применяются оценки коллектива и периодические оценки квалификации индивидуумов. Однако если некоторые действия в процессе выработки решения не выполнялись должным образом, то должно быть установлено, кто из членов коллектива несёт за это ответственность Руководство высшего уровня может обнаружить, что были неправильно установлены нормы. Если начальная средняя ожидаемая отдача на решение постоянно отличается от фактической средней отдачи, даваемой руководителями, то руководству высшего уровня, возможно, придётся установить более реалистические нормы системы управления. Воспринимающее устройство механизма контроля не всегда обнаруживает истинный характер работы руководителей, или данные могут быть неполными или неверными. Если действительные результаты существенно отличаются от результатов, ожидаемых по бюджету, то это может означать, что сбор данных о действиях руководителей имеет недостатки (см. формы 11.6 и 11.7). Изменение системы управления 126Изменение системы управления (четвёртый элемент механизма контроля) служит для устранения выявленных дефектов системы и обеспечения равенства ожидаемой и действительной отдачи системы. Ранее упоминалось, что недостатки в системе управления могут возникать при проектировании, подготовке к вводу в действие, действии, поддержании работоспособности, контроле системы в целом. Если недостаток кроется в самом проекте, руководство высшего уровня при исправлении системы в общем случае будет следовать тому же методу, который использовался при её проектировании (гл. 2–10). При перепроектировании системы управления руководство высшего уровня может обнаружить, что не были ясно определены обязанности руководителей или руководители среднего уровня не знают, как им поступать в различных ситуациях и на определённых этапах процесса выработки решения, или возникают проблемные ситуации, требующие более сложного подхода, чем тот, который предусматривался системой. Задачи руководителей, возможно, придётся изменить. Может быть, следует ввести дополнительные возможности выбора на этапе согласования. Чтобы справляться с новыми проблемами, которые оказалось затруднительным решить имеющимися методами, возможно, придётся провести более тщательный поиск методов выработки решений. Если обнаруживается, что руководителям среднего уровня необходимо более точное представление о меняющейся внешней среде организации, руководство высшего уровня должно улучшить работу подразделения информации. Ему придётся собирать больше данных, с большей частотой и провести более чёткую классификацию экономических, политических и других факторов. Процесс сбора данных сам по себе может потребовать иных методов, обеспечивающих сообщение о значительных изменениях внешней среды. Проект системы управления должен постоянно развиваться, поскольку можно предположить, что руководство высшего уровня никогда не сможет создать совершенную систему. Со временем обнаружатся новые несовершенства, и руководство высшего уровня будет постоянно перестраивать части системы. Благодаря такому процессу эффективность проекта заметно возрастает, поскольку он позволит решать более широкий диапазон проблем и с лучшей точностью. Кроме того, общая разность между полной ожидаемой и полной действительной отдачей со временем будет уменьшаться. Неправильная подготовка к вводу системы в действие потребует дополнительного обучения или консультации руководителей. Допускаются только незначительные отклонения. Руководство высшего уровня отвечает за каждодневную работу системы управления. Поэтому подразделение управления кроме проверки пропускной способности каналов решения проблем и обеспечения их людьми контролирует выполнение маршрута и графика решения проблем, проверяет и анализирует операции, выполняемые в каналах решения проблем. Возможно, что процедуры подразделения управления придётся перепроектировать либо провести переподготовку персонала этих групп и так далее. Неправильная работа системы может вызываться недостатками поддержания работоспособности системы. Например, если обнаружено, что некоторый руководитель не обладает основными способностями, которые требует от него его положение, то возможно, что его придётся вывести из системы управления. Если такие случаи часто повторяются, то следует пересмотреть критерий отбора. И, как уже отмечалось ранее, отделу кадров следует постоянно сопоставлять результаты решения проблем с характеристиками руководителей, чтобы улучшить процесс отбора. Если неправильная работа системы управления вызывается недостатками подготовки руководителей, то руководство высшего уровня может давать отдельным руководителям советы, указывая им на ошибки и повторно инструктируя их о выполнении задач. Либо руководители могут пройти подготовку вторично. Если руководитель высшего уровня обнаруживает, что проблема связана со стимулированием (в том случае, если работа руководителя в прошлом была удовлетворительной, а теперь резко ухудшилась), то может оказаться необходимым дальнейшее исследование для определения того, вызывается ли неудовлетворённость причинами, относящимися к лицу или к организации. Если проблема носит личный характер, то трудность может быть психологической, семейной или тому подобной. Такие проблемы представляют собой трудно разрешимые индивидуальные ситуации, и руководитель высшего уровня мало что может сделать для их исправления. Однако организация может предоставлять такие возможности, как медицинская помощь, отпуск или временный перевод на менее ответственную должность. Такие мероприятия предоставят руководителю время на решение его личных проблем, так что он будет вскоре способен посвятить своё внимание работе. Возможен также случай, когда неудовлетворённость руководителя может возникать по причинам, заключённым в организации. Это может быть разочарование, испытываемое руководителем, которого не продвигают, либо уверенность в том, что подразделение управления закрепляет за ним слишком много проблем или что на него слишком интенсивно «давят», или что его решения существенно изменяются на этапе согласования и так далее. Если недовольство руководителя является всего лишь временным, руководству высшего уровня следует пересмотреть «правила игры» с ним и всячески стараться выяснить возможные недоразумения. Иногда руководителю среднего уровня не нравится работа системы управления, тогда ему следует напомнить, что он имеет право вносить предложения по её изменению. Если руководитель игнорирует систему выработки решения, это является нарушением дисциплины. Сначала его следует предупредить. Если же он не изменит поведения, возможно, его придётся уволить. Если же руководитель сознательно игнорирует систему, то это является ещё более серьёзным случаем. После того как руководство высшего уровня создало то, что оно считает оптимальной системой управления, на любого руководителя, сознательно отказывающегося придерживаться этой системы, следует наложить дисциплинарное взыскание. Систему управления организацией нужно рассматривать как установленный фирмой набор правил и предписаний, определяющих поведение руководителей; при грубых нарушениях этих правил следует прибегать к увольнению. Перепроектирование системы управления может привести к пересмотру форм документов, ускорению сбора данных, применению вычислительных машин для более эффективной оценки отдачи решений или регулированию норм действий руководителей. Обычно уже после ввода системы управления в действие руководство высшего уровня направляет большую часть своих усилий на её повторное проектирование, поддержание и контроль. Руководство высшего уровня будет постоянно получать данные, позволяющие устанавливать неблагоприятные ситуации и улучшать действие системы управления в целом. Механизм контроля будет функционировать как замкнутая система, в которой ошибки системы управления становятся проблемами, решаемыми высшим руководством. Они регулярно обнаруживаются и обрабатываются механизмом контроля, пока система управления не удовлетворит установленным требованиям. С течением времени в результате постоянной работы руководства высшего уровня над системой её действие улучшается. Хотя достижение оптимальной системы управления может потребовать много времени, достаточно хорошая обратная связь от системы к руководству высшего уровня будет гарантировать её непрерывное улучшение. Оценка механизмов контроляМеханизмы контроля 1 и 2 (см. Pис. № 11.1) обеспечат более значительные улучшения в работе системы, чем подход, используемый в настоящее время многими организациями для совершенствования деятельности руководства. Первоначальную оценку этих механизмов можно получить, проверяя, содержат ли они необходимые элементы, обеспечивающие их эффективное действие. Однако, в конце концов, руководство высшего уровня перестроит их, исходя из требований к действию системы управления. Прежде всего, рассматриваемые механизмы имеют всё, что должна иметь любая система управления: нормы, средства сбора данных, воспринимающее устройство, операцию сравнения нормы и фактического действия и операцию воздействия. Во-вторых, механизмы в значительной мере обеспечивают измерение и исправление контролируемого поведения. Нормы действия системы не должны быть ориентированы на события, которые могут повлиять на деятельность организации, находящуюся вне контроля руководства высшего или среднего уровня. Они ориентированы на поведение руководителей, которое может быть улучшено, либо на функции руководства высшего уровня, которые оно само может улучшить. Одной из опасностей, возникающих при вводе в действие механизма контроля, является возможность потери способности нормально функционировать измерительным устройством. Р. Глейзер и Д. Клаус указывают, что это происходит, когда:

Оценка, формируемая вышестоящим руководителем, может быть смещена Другой желательной характеристикой предлагаемого механизма контроля являются гомеостатические свойства, или свойства саморегулирования (гомеостатом называется система, поддерживающая некоторую переменную в заданных пределах с помощью механизма саморегуляции 128). Вообще, ошибки в системе самокорректируются, и в первом элементе механизма контроля существует сильная обратная связь до и после выработки решения. Решение просматривается в ряде точек контроля, и, если оно является неприемлемым, оно будет отослано на переоценку лицу, выработавшему его. Это произойдёт совершенно автоматически и удержит лицо, вырабатывающее решение, от серьёзных ошибок. Более того, подразделение информации будет выделять факторы, позволяющие руководителю регулировать его операции в соответствии с новыми решениями. Замкнутые контуры существуют не только внутри самой системы управления, между системой управления и рабочими системами организации, но также и между организацией и её средой. Все эти контуры будут обладать свойством саморегулирования. Ещё одно желательное свойство предлагаемого механизма контроля состоит в том, что встроенная в него обратная связь будет устранять серьёзные ошибки, прежде чем они будут совершены: решения исправляются в процессе формирования. Это позволяет определять наличие ошибок в решениях, не дожидаясь их реализации и оценки эффективности. Механизм контроля способен реагировать на различные недостатки системы управления и может быть настроен на те затруднения, возникновение которых ожидается. Как отмечает Стаффорд Бир, система будет адаптивной, если, во-первых, в системе существует достаточно большое количество информации; во-вторых, в её планирующих центрах имеется высокий уровень разнообразия и, в-третьих, она способна к быстрой реакции 129. В данном параграфе мы стремились указать как возможные источники ошибок при выработке руководителями решений, так и различные реакции, заложенные в программах механизма, на ошибки различных типов. Проектирование системы управления обеспечивает выбор методов, согласование проекта препятствует субоптимизации и так далее. Кроме того, реакции механизма контроля являются автоматическими. Если ошибка распознана, возникает заранее определённое корректирующее ответное действие, которому и должен следовать руководитель. Все это справедливо и для второго механизма контроля. Известно, что при выполнении любой из своих обязанностей руководство высшего уровня может совершать ошибки. Однако, хотя этот механизм является лишь частично автоматическим, ошибки всё же будут выявлены и будет предложен ряд вариантов ответных действий. Механизмы контроля в системах управления обычно имеют лишь несколько корректирующих реакций (при одном и том же числе возможных ошибок), а это может означать продолжение ошибки. Например, если действия руководителя оказываются неудовлетворительными, организация увольняет его, и, хотя такая реакция оправдана, если он сознательно отказывался выполнять правила системы, трудно узнать, насколько увольнение руководителя улучшит выбор и использование методов выработки решения другими руководителями. И, конечно, увольнение отдельного руководителя не избавит от большинства ошибок, возникающих в системе управления. Желательной характеристикой любого механизма контроля является низкая стоимость сбора данных. Однако в предлагаемом механизме контроля затруднительно делать выводы о стоимости. Если требуется получить осмысленный контроль, то необходимо большое количество информации. Все же можно надеяться, информация, необходимая для действия механизма контроля, может быть собрана легко и без значительных затрат. Рассматриваемый механизм контроля ценен ещё и тем, что он не расходует много времени руководства высшего уровня. Контроль осуществляется автоматически, и руководству высшего уровня не нужно постоянно наблюдать за руководителями и направлять их действия. Контроль сточки зрения руководителей среднего уровняМеханизм контроля может оказаться весьма приемлемым для руководителей среднего уровня, поскольку он не использует принуждения. Механизм саморегулирования даёт возможность лицу, вырабатывающему решение, поправлять самого себя в процессе построения решения. Тем самым он устраняет вмешательство руководства высшего уровня в работу руководителей по выработке решения и уменьшает давление руководства высшего уровня на руководителей среднего уровня. Руководители не будут находиться под непосредственным ежедневным личным наблюдением руководителей высшего уровня. Пока решение находится в процессе разработки, оно просматривается и корректируется другими руководителями среднего уровня, которые не имеют права поощрять или наказывать руководителя, вырабатывающего решение. Он в значительной мере предоставлен самому себе. Более того, если ценные решения поощряются, то самокорректирующие устройства лишь помогут руководителю, поскольку он пожелает получить большее поощрение за лучшее решение. Механизм контроля безличен, поскольку используются только объективные критерии действия системы управления. Руководству высшего уровня при анализе деятельности руководителя не приходится учитывать «неосязаемые» характеристики личности, такие как «здравый смысл», «способность к сотрудничеству» или «инициатива» (оценки, в которых решающим фактором могут стать личные пристрастия руководителя высшего уровня). Контроль является также однородным в том смысле, что его нормы используются всеми руководителями. Характеристики руководителя, кроме того, оцениваются только на основе его личной деятельности. Он не обязан отчитываться и не может быть наказан за события, над которыми у него нет эффективного контроля, например, если изменения среды отрицательно влияют на результат конкретной операции. Требования, предъявляемые к руководителю среднего уровня, описывают ожидаемое и обусловленное поведение, и они дают ясное понимание обязанностей руководителя ещё до их оценки. Мнение, что «если руководитель имеет достаточные способности, он интуитивно поймёт, что нужно делать», не подтверждается. Установление чётких норм и задач деятельности приведёт к большей свободе руководителей, поскольку единственное давление, которому он должен подчиняться, будет только со стороны обусловленных системой обязанностей. Личные склонности и пристрастия руководства высшего уровня уже более не будут влиять на поведение руководителей среднего уровня. Эта проблема чрезвычайно важна и рассматривается в гл. 13. Профессор Стаффорд Бир заметил, что распространённое представление о контроле наивно, примитивно и существует в атмосфере идеи причинности, которой придаётся почти карательный оттенок 130. О контроле как деятельности руководителей часто думают, как о способности одного человека лично воздействовать на поведение другого, воспринимают его в качестве синонима использования личной власти: чем больше власть вышестоящего лица, тем больше обязаны нижестоящие лица следовать его директивам. Однако этого можно избежать, если механизм контроля устроен должным образом. В противном случае возможно неправильное использование руководителей. РезюмеДолжная выработка решений обеспечивается с помощью ряда точек контроля в системе управления. Подразделение управления принимает меры, обеспечивающие выработку необходимого количества решений. Любые ошибки руководства высшего уровня при перестройке системы управления обнаруживаются путём сбора необходимых данных и сопоставления с ожидаемым действием системы управления. Эти данные анализируются, и, как только причина ошибки определена, предпринимаются корректирующие действия. Контрольные вопросы

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Примечания: |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

Список примечаний представлен на отдельной странице, в конце издания. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Библиография: |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Оглавление |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||