| Страница: | Филип Котлер: Основы маркетинга. Приложение А. Арифметика маркетинга. |

| Издание: | Philip Kоtler: Marketing Essentials, 1984. / Филип Котлер: Основы маркетинга. Перевод на русский язык: В. Б. Бобров. — М., 1990. |

| Формат: | Электронная публикация. |

| Автор: | Филип Котлер |

| Тема: |

Управление Экономика Маркетинг |

| Раздел: | Гуманитарный базис Филип Котлер: Основы маркетинга |

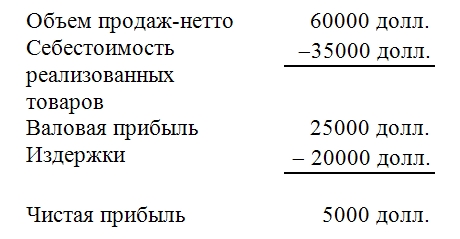

Арифметика маркетингаВ этой книге мы с вами не рассматривали один из аспектов маркетинга — его арифметику. А ведь перед принятием многих маркетинговых решений важно рассчитать стоимость продаж, суммы издержек и некоторые коэффициенты. Цель данного приложения — описание трёх основных разделов маркетинговой арифметики: составление отчёта о результатах хозяйственной деятельности, расчёта аналитических коэффициентов и расчёта наценок и скидок с цены. Отчёт о результатах хозяйственной деятельностиОтчёт о результатах хозяйственной деятельности и балансовый отчёт — два основных отчётных финансовых документа, используемых в практической деятельности фирм. В балансовом отчёте отражены активы фирмы, её денежные обязательства и стоимость имущества за вычетом обязательств по состоянию на конкретный момент времени. Отчёт о результатах хозяйственной деятельности, называемый также отчётом о прибылях и убытках, является наиболее важным из этих двух документов с точки зрения содержащейся в нём маркетинговой информации. В нём приводятся сведения об объёме продаж фирмы, себестоимости реализованной продукции и издержках за определённый отрезок времени. Изучая отчёты о результатах хозяйственной деятельности за последовательные отрезки времени, фирма может выявить возникновение благоприятных или неблагоприятных тенденций и принять соответствующие меры. Ниже представлен отчёт о результатах хозяйственной деятельности за 1983 год небольшого специализированного магазина мужской одежды «Дейл Парсонс», расположенного в одном из штатов Среднего Запада. Это — Отчёт розничного торговца. Отчёт о результатах хозяйственной деятельности производителя будет несколько отличаться от него. В частности, в разделе о покупках вместо графы «Себестоимость реализованных товаров» помещается графа «Себестоимость выпущенной продукции». Отчёт о результатах хозяйственной деятельности представляет собой логическую последовательность расчёта показателей чистой прибыли фирмы в сумме 5 тысяч долларов.

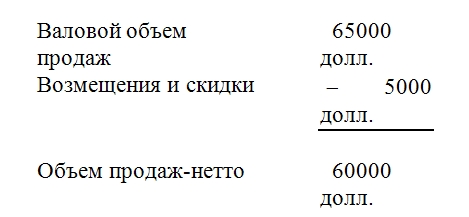

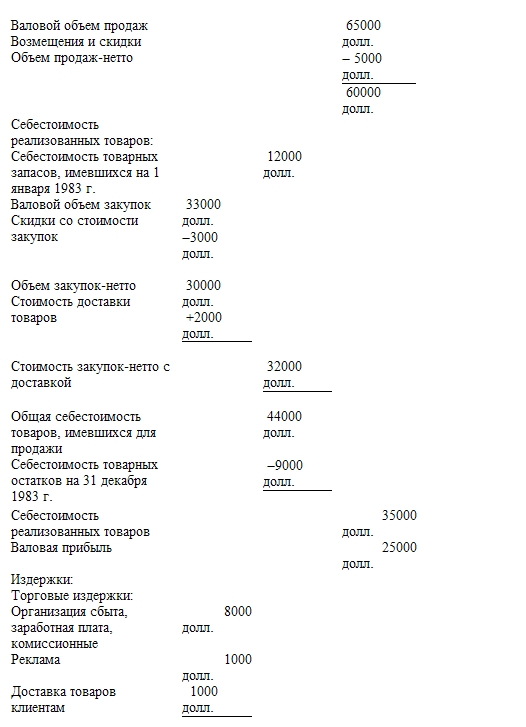

Давайте рассмотрим основные составляющие отчёта о результатах хозяйственной деятельности по отдельности. Первым показателем отчёта о результатах хозяйственной деятельности фирмы «Парсонс» является сумма выручки, полученная ей за товары, проданные в течение года. Показатели объёма продаж включают в себя три цифры: валовой объём продаж, возмещения и скидки, объём продаж-нетто. Валовой объём продаж — это общая сумма, полученная с покупателей в течение года за товары, проданные им магазином «Парсонс». Как и ожидалось, некоторые покупатели возвратили купленные товары, потому что обнаружили в них дефекты или просто передумали. Если покупатель получает за возвращённую вещь её полную стоимость или полную сумму сделанного им кредитного взноса, мы называем такой обмен «возмещением». Однако покупатель может решить оставить купленную вещь у себя, если магазин снизит её цену с учётом выявленного дефекта. Такая операция именуется «скидкой». Вычитая из суммы валового объёма продаж сумму возмещений и скидок, мы выходим на показатель объёма продаж-нетто, то есть на сумму, которую магазин получил за год в виде выручки за проданный товар.

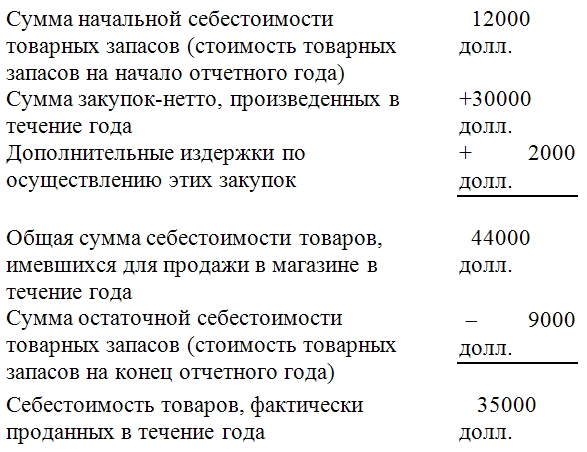

На себестоимости товаров, реализованных магазином «Дейл Парсонс» в 1983 году, следует остановиться особо. В неё необходимо обязательно включить стоимость товарных запасов, имевшихся в магазине на начало отчётного года. В ходе отчётного года магазин закупил костюмов, брюк, рубашек, галстуков, джинсов и других товаров на сумму 33 тысячи долларов. Один из поставщиков предоставил магазину скидку в 3 тысячи долларов, и, следовательно, объём закупок-нетто составил 30 тысяч долларов. Поскольку магазин находится в небольшом городке и товары приходится завозить по отдельному маршруту, Парсонсу пришлось дополнительно заплатить за доставку товаров 2 тысячи долларов. В результате сумма закупок-нетто составила 32 тысячи долларов. С учётом стоимости запасов, уже имевшихся на начало года, себестоимость товаров для продажи достигла суммы 44 тысячи долларов. Затем из этой суммы вычли 9 тысяч долларов, то есть стоимость товарных остатков по состоянию на 31 декабря отчётного года, и получили показатель «себестоимость реализованных товаров» в сумме 35 тысяч долларов. И в данном случае мы вышли на этот показатель по цепочке последовательных логических рассуждений.

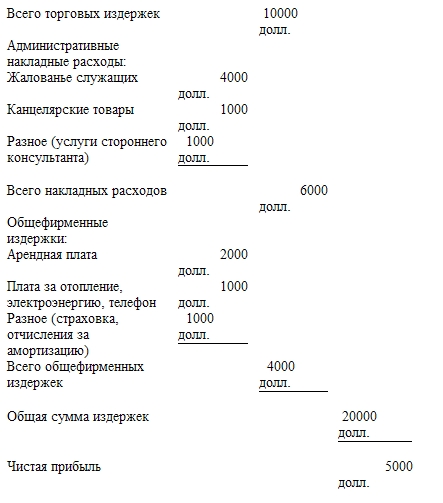

Разница между суммой, уплаченной Парсонсом за товары (35 тысяч долларов), и выручкой, которую он за них получил (60 тысяч долларов), называется валовой прибылью (25 тысяч долларов). Чтобы продемонстрировать, что же получил Парсонс на конец года «чистыми», из валовой прибыли необходимо вычесть все «издержки», понесённые ради обеспечения достигнутого объёма товарооборота. Торговые издержки магазина «Дейл Парсонс» слагаются из заработной платы двух служащих с неполным рабочим днём, расходов на рекламу в местной газете, по радио и телевидению и расходов по доставке товаров клиентам после переделки. В отчётном году торговые издержки составили 10 тысячи долларов. В административные накладные расходы вошло жалованье бухгалтера с неполным рабочим днём, расходы на приобретение канцелярских товаров (бланки, бумага, визитные карты, и так далее) и разнообразные издержки по проведению административно-хозяйственной ревизии силами привлечённого со стороны консультанта. В 1983 году сумма административных накладных расходов составила 6 тысяч долларов. И наконец, общефирменные издержки по аренде помещения, оплате коммунальных услуг и отчислениям на амортизацию составили 4 тысячи долларов. Следовательно, общая сумма издержек за год равняется 20 тысяч долларов. Вычитая сумму издержек (20 тысяч долларов) из суммы валовой прибыли (25 тысяч долларов), получаем сумму чистой прибыли, полученной магазином в 1983 году, — 5 тысяч долларов. Отчёт о результатах хозяйственной деятельности магазина «Дейл Парсонс» за рабочий год, заканчивающийся 31 декабря 1983 года.

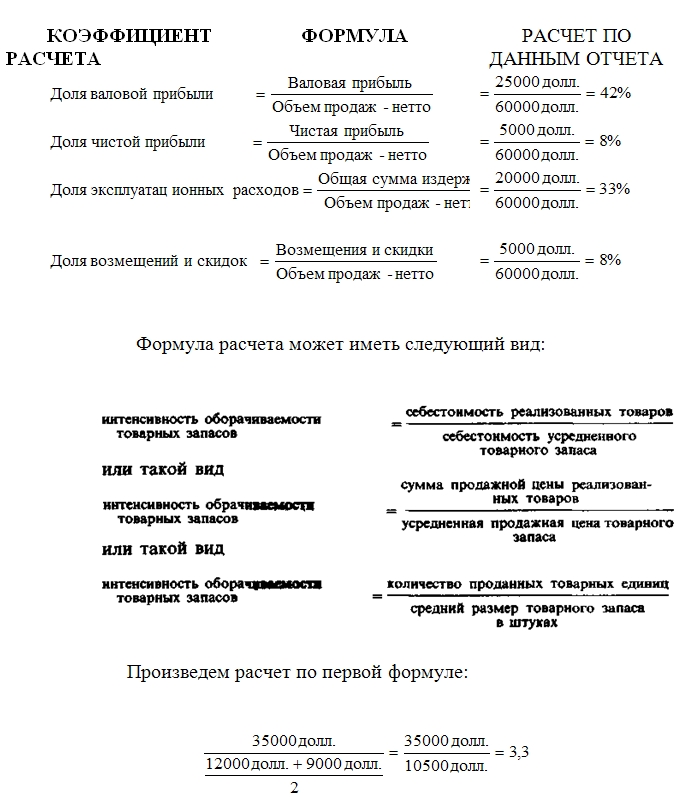

Расчёт аналитических коэффициентовОтчёт о результатах хозяйственной деятельности содержит данные, необходимые для выведения нескольких ключевых коэффициентов. Обычно это так называемые операционные коэффициенты, то есть процентные отношения отдельных показателей отчёта к сумме продаж-нетто, которые дают предпринимателям возможность сравнивать достижения текущего года с результатами предшествующего (или показатели конкурентов с показателями отрасли за один и тот же год) для определения степени успеха фирмы. Чаще всего рассчитывают такие операционные коэффициенты, как доля валовой прибыли, доля чистой прибыли, доля эксплуатационных расходов, а также доля возмещений и скидок. Ещё одним полезным с точки зрения аналитической работы коэффициентом служит показатель интенсивности оборачиваемости товарных запасов. Интенсивность оборачиваемости товарных запасов — это число раз полного возобновления или полной распродажи товаров в течение определённого отрезка времени (обычно в течение года). Этот показатель можно рассчитывать на основе суммы себестоимости товаров, суммы продажной цены товаров или количества проданных товарных единиц.

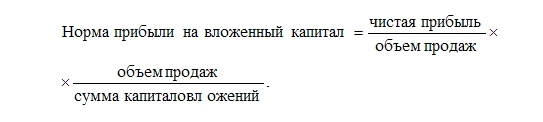

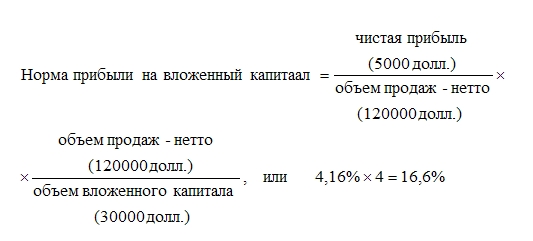

Это означает, что товарный запас в магазине Парсонса в течение 1983 года полностью возобновляется 3,3 раза. Обычно чем выше показатель интенсивности оборачиваемости товарных запасов, тем выше эффективность руководства фирмой и её рентабельность. В качестве критерия оценки эффективности руководства часто пользуются показателем нормы прибыли на вложенный капитал, который рассчитывают на основе данных, содержащихся в отчёте о результатах хозяйственной деятельности и балансовом отчёте фирмы. Чаще всего для расчёта этого показателя пользуются следующей формулой:

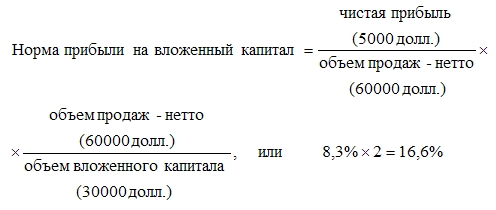

При рассмотрении этой формулы возникают два вопроса. Во-первых, зачем пользоваться двухступенчатой процедурой, если норму прибыли на вложенный капитал можно вывести как простое отношение чистой прибыли к вложенному капиталу? И во-вторых, что конкретно имеют в виду под «вложенным капиталом?» Обоснование для ответа на первый вопрос можно получить, выяснив, каким образом сказывается каждый из составляющих элементов формулы на показателе нормы прибыли. Предположим, Парсонс рассчитывал норму прибыли на вложенный капитал следующим образом:

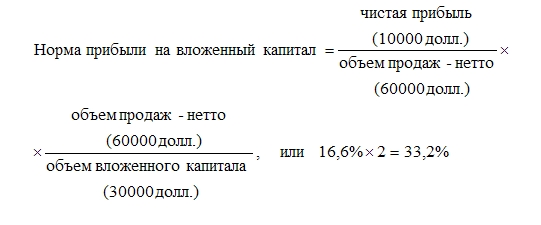

Если бы Парсонс считал, что увеличение принадлежащей ему доли рынка одежды даст ему определённые маркетинговые преимущества, он, возможно, добился бы той же самой нормы прибыли на вложенный капитал, удвоив объём продаж при неизменных уровнях прибыли и капиталовложений (за счёт снижения коэффициента прибыли при одновременном росте товарооборота и доли рынка):

Увеличения нормы прибыли на вложенный капитал Парсонс мог бы добиться за счёт роста чистой прибыли, осуществляя более совершенное планирование маркетинга, его претворение в жизнь и более эффективный контроль:

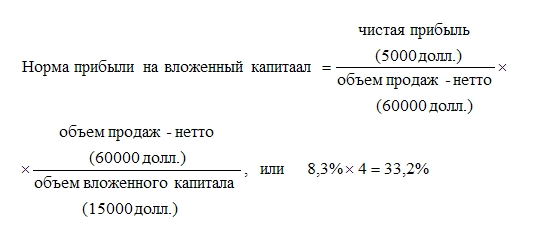

Ещё одним способом увеличения нормы прибыли на вложенный капитал является изыскание пути сокращения капиталовложений (возможно, за счёт сокращения Парсонсом среднего объёма своих товарных запасов) при сохранении прежних уровней объёма продаж и прибыли:

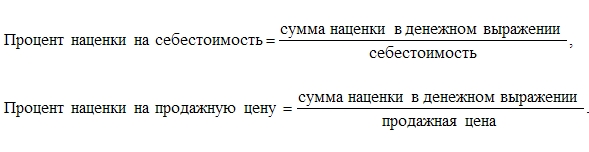

А что же имеют в виду под «вложенным капиталом» в формуле расчёта нормы прибыли на вложенный капитал? Нередко думают, что «вложенный капитал» — это вся сумма активов фирмы. Однако сегодня многие исследователи при оценке эффективности системы управления фирмой берут для расчёта нормы прибыли другие исходные данные. Одни ведут расчёты нормы прибыли на вложенный капитал в виде нетто-активов фирмы, другие — в виде акционерного капитала, третьи — в виде оборотного капитала. Поскольку объём капиталовложений замеряется в определённый момент времени, норму прибыли на вложенный капитал рассчитывают на основе средней суммы капиталовложений между двумя моментами времени (например, между 1 января и 31 декабря одного и того же года). Норму прибыли на вложенный капитал можно также рассчитывать в виде «внутренней нормы» на основе анализа будущих поступлений наличными, приведёнными в оценке настоящего времени (подробно об этом методе см. в любом учебнике по проблемам финансирования). Цель всех этих замеров состоит в выяснении, сколь эффективно использует фирма свои ресурсы. По мере роста инфляции, конкурентного давления и стоимости капитала подобные замеры служат важным барометром маркетинга и эффективности системы управления фирмой. Наценки и скидки с ценыОптовым и розничным торговцам чрезвычайно важно разобраться в существе наценок и скидок. Чтобы не обанкротиться, предприятие должно приносить прибыль, а в этом смысле очень важным стратегическим соображением является установление процента наценки. В процентах определяют размеры как наценок, так и скидок. Существует два метода расчёта наценок, исходя из себестоимости или из продажной цены:

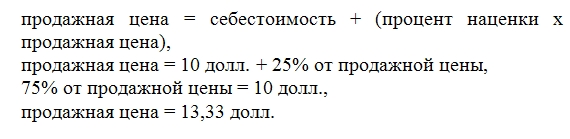

Во избежание путаницы и недоразумений Дейл Парсонс должен решить, какой именно формулой он будет пользоваться. Скажем, Парсонс купил рубашки по 8 долларов за штуку и захотел сделать на них наценку в 4 долларов. В этом случае процент его наценки на себестоимость составит 4 долларов: 8 долларов = 50 процентов. А если наценки рассчитаны на основе продажной цены, её процент будет равен 4 долларам: 12 долларов = 33,5 процента. При расчёте процента наценки большинство розничных торговцев исходит не из себестоимости, а из продажной цены. Допустим, что, зная себестоимость мужского галстука (10 долларов) и размер нужной ему наценки (25 процентов), Парсонс захочет рассчитать продажную цену по формуле от продажной цены:

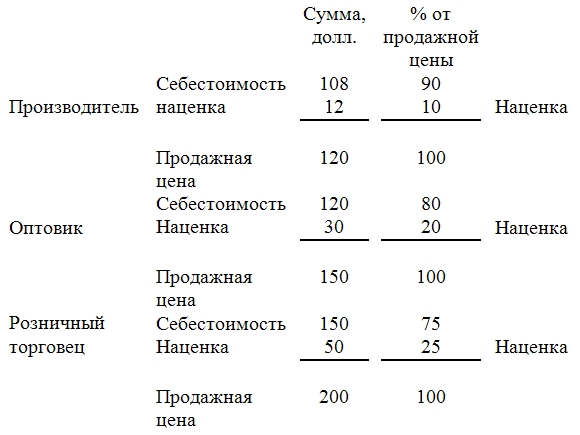

По мере движения товара по каналу распределения каждый член канала (перед тем, как перепродать товар следующему звену) производит на него собственную наценку. Эту «цепочку наценок» иллюстрирует пример с мужским костюмом, за который покупатель платит в магазине Парсонса 200 долларов:

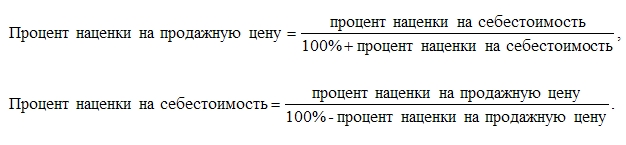

Прибыль розничного торговца, устанавливающего наценку в размере 25 процентов, необязательно оказывается выше прибыли изготовителя, производящего всего 10-процентную наценку. Ведь прибыль определяется ещё и количеством штук товара, проданных с определённой наценкой (интенсивность оборачиваемости товарных запасов), и эффективностью деятельности фирмы (величина издержек, и так далее). В ряде случаев розничному торговцу хотелось бы иметь возможность пересчитывать показатели наценок на основе продажной цены в показатель наценок на основе себестоимости и наоборот. Вот соответствующая формула:

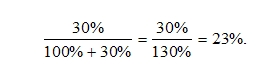

Допустим, Парсонс обнаружил, что конкурент производит 30-процентную наценку на себестоимость, и захотел узнать, как это будет выглядеть в пересчёте на процентную наценку на продажную цену. Расчёт будет выглядеть так:

Поскольку сам Парсонс производит 25-процентную наценку на продажную цену костюма, он приходит к выводу, что его наценка сопоставима с наценкой конкурента. В конце лета Парсонс обнаружил, что у него скопился определённый запас летних брюк. Ясно, что необходимо произвести уценку, то есть сделать определённую скидку с первоначальной продажной цены. В своё время он купил 20 пар брюк по 10 долларов за штуку, а продал 10 пар по 20 долларов за штуку. Теперь он уценил непроданные брюки до 15 долларов за пару и продал по этой цене 5 пар. Процент произведённой им скидки с цены (уценки) рассчитывается следующим образом:

Уценка в денежном выражении составила 25 долларов (5 пар × 5 долларов), а общий объём продаж-нетто — 275 долларов, то есть (10 пар × 20 долларов) + (5 пар × 15 долларов). Исходя из этого, процент скидки будет равен 25 долларов: 275 долларов = 9 процентов. Процент скидки обычно рассчитывают не по конкретным товарам, а для каждого отдела, так что замеры относительной маркетинговой эффективности можно производить по отделам, сравнивая показатели за последовательные отрезки времени. Парсонс воспользуется процентными показателями скидок для проведения замеров относительной покупательской активности и эффективности деятельности продавцов разных отделов своего магазина. |

|

Оглавление |

|

|---|---|

|

|