|

Перейдём теперь от описания неожиданных изменений к рассмотрению шагов, которые можно предпринять в отношении этих изменений. В настоящей главе приводится описание системы выявления и анализа неожиданных изменений и реакции на них. Эта система, практическое применение которой было начато в |

|||||||||||||

5.3.1. Почему важно управлять стратегическими задачами?Стратегическая задача — это предстоящее событие либо внутри организации, либо за её пределами, которое может существенным образом повлиять на её способность достигать свои цели. Решение этой задачи может быть желательным и отражать возникшую во внешней среде возможность, которой следует воспользоваться, или сильную сторону самой фирмы, которую она может использовать с выгодой. Эта задача может быть следствием внешней угрозы либо слабой стороны фирмы, ставящих под удар её дальнейший успех или даже само существование. Нередко внешние угрозы, сигнализирующие о существенных дискретных изменениях во внешней среде, могут быть преобразованы в возможности посредством активного и основанного на предприимчивости управления. Надо сказать, что способность преобразовывать проблемы в возможности всегда была одной из наиболее высоко ценимых черт в истории управления бизнесом в США. Понятие стратегической задачи было сформировано в процессе развития стратегического планирования. Когда впервые появилось стратегическое планирование, ожидалось, что стратегии будут подвергаться ежегодному пересмотру. Однако опыт быстро показал, что это одновременно и непрактично, и излишне. Непрактично, потому что пересмотр стратегии требует значительных затрат и сил и времени, и ежегодное его проведение перегружает управленческий персонал. Излишне, потому что стратегия представляет собой долгосрочное решение, осуществление которого занимает несколько лет. Ежегодный пересмотр стратегий, вместо их улучшения, ведёт к нерешительности в поведении руководителей и исключает возможность объективной проверки эффективности стратегий. По мере осознания этого факта коммерческие фирмы стали проводить комплексный пересмотр стратегий раз в несколько лет. При рассмотрении итогов предыдущего года на начальном этапе планирования в текущем году внимание сосредоточивается на тех областях хозяйственной деятельности, в которых выявлялись существенно важные стратегические задачи. Комплексный анализ тенденций и перспектив, наблюдаемых во внешней среде, позволяет выявить дополнительные стратегические задачи. Разрешение проблем, возникающих в связи с применением тех или иных стратегий и изучением внешней среды, становится главным в процессе годового планирования. Таким образом, анализ стратегий (определение мер, направленных на будущее развитие предприятия) был дополнен анализом стратегических задач (анализом воздействия существенных событий на предприятие и его реакции на них). В начале Распространению второго фактора способствовали описанные в предыдущей главе неожиданные изменения. Это — события, имеющие неожиданные источники и быстро воздействующие на экономические показатели предприятия. Сочетание быстроты возникновения и новизны подобных проблем может приводить к тому, что они окажутся слишком скоростными, чтобы иметь возможность своевременно распознавать их и реагировать на них в рамках системы годового планирования. Некоторые из этих проблем, возникающие в промежутках между периодами планирования, могут оказывать слишком быстрое воздействие; их разрешение нельзя откладывать до следующего планового периода. Другие же, возникающие в течение планового периода, могут оказать воздействие на фирму до того, как этот плановый период закончится. При наличии одного или обоих этих факторов желательно отделить решение стратегических задач от годового планирования. 5.3.2. Что такое система управления стратегическими задачамиСистема управления стратегическими задачами (СУСЗ) представляет собой систематическую методику раннего выявления неожиданных изменений как внутри, так и вне предприятия и быстрого реагирования на них. Раннего выявления изменений можно добиться следующей системой мер.

Быстрое реагирование на изменение тенденций можно обеспечить следующими взаимно дополняющими способами.

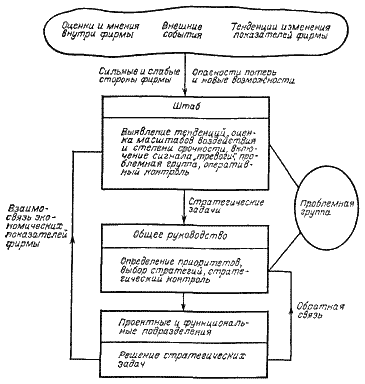

Существует ряд способов распределения обязанностей в рамках системы. Один из таких способов, показанный на рисунке 5.3.1, предполагает разделение обязанностей между тремя группами. «Штабной» называется группа, в обязанности которой входит выявление тенденций, оценка масштабов их воздействий и развития, расчёт времени, необходимого для ответа на них, и предупреждение принимающих решения руководителей о внезапно возникающих важных стратегических задачах. Эта группа также отвечает за ведение центрального поста — регулярно корректируемого перечня ключевых стратегических задач, их приоритетов и состояния разработок, выполняемых целевыми группами. «Штабная» группа контролирует ход выполнения заданий, порученных этим целевым группам. Слово «штаб» заключено в кавычки, поскольку эта группа, занятая изучением динамики внешней среды, интерпретацией полученных данных и их оценкой, осуществляет свои функции в различных условиях по-разному. На крупном предприятии анализ стратегических задач поручают специальному «штабному» отделу, который может быть частью более крупного планового отдела. В небольшой же фирме два-три высших руководителя периодически выполняют роль «штабников» с целью систематизации стратегических задач, частично привлекая к этой работе одного или нескольких помощников. Вторая группа — группа общего руководства (в небольших фирмах её функции может взять на себя «штабная» группа) — занимается оценкой относительной важности стратегических задач, составлением их перечня, разработкой методов их рассмотрения и распределением обязанностей, связанных с их решением. Третью группу составляют исполнители — подразделения или целевые группы, которым было поручено решение соответствующих стратегических задач. Время от времени — в тех случаях, когда стратегия реакции на ту или иную проблему неясна, — таким группам могут предлагать представить рекомендации о будущих действиях. Однако применение СУСЗ может быть успешным лишь при условии, что целевые группы будут заниматься решением стратегических задач, а не планированием. Опыт показывает, что при отсутствии достаточной чёткости в разграничении этих функций применение СУСЗ может привести к «параличу» в результате многократного анализа. Целевые группы для работы над требующими срочного решения стратегическими задачами нередко образуются прежде, чем становятся до конца понятны их масштабы и последствия. На ранних этапах проясняются стратегические характеристики этих задач, масштабы их воздействия и степень срочности их решения. По мере продвижения работы внимание всё больше сосредоточивается на оперативных результатах. Следовательно, как показано на рисунке 5.3.1, важно контролировать не только оперативные результаты деятельности целевых групп, но и их успехи в прояснении последствий стратегического плана. Опыт свидетельствует о том, что, если группа общего руководства оказывается не в состоянии осуществлять контроль, целевые группы нередко приобретают самостоятельный статус и продолжают существование, даже если становится ясно, что их влияние на фирму весьма незначительно. 5.3.3. Выявление стратегических задачОсновные этапы анализа стратегических задач показаны на рисунке 5.3.2. Первым из этих этапов является их выявление.

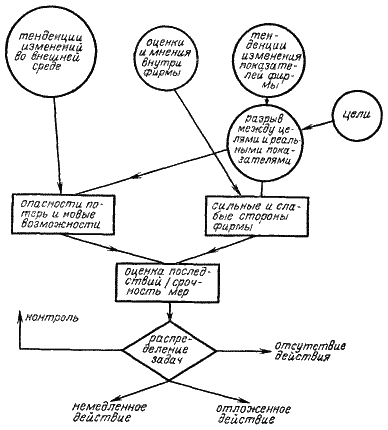

Как показано на рисунке 5.3.2, существуют три возможных источника информации о назревающих стратегических задачах: тенденции изменений во внешней среде, тенденции развития внутри самого предприятия и тенденции изменения его показателей. В таблицах № 5.3.1, 5.3.2 и 5.3.3 представлены «исходные перечни» соответствующих тенденций. В таблице № 5.3.1 приведён перечень тенденций изменений во внешней среде, которые сегодня имеют важное значение для большинства промышленных фирм развитых капиталистических стран. В таблице № 5.3.2 представлен перечень внутренних характеристик, которые изменяются во времени и обычно вызывают появление стратегических задач. Таблица № 5.3.3 представляет собой подробный перечень характеристик деятельности (целей), по которым предприятия измеряют свои успехи и неудачи. Все предприятия — ориентированные и не ориентированные на извлечение прибыли, — оказываясь в условиях сложной быстро меняющейся внешней среды, должны выявлять основные тенденции её изменений, в особенности возможные существенные дискретные изменения (технологические прорывы), которые, как ожидается, могут оказать значительное воздействие на данное предприятие. Таблица № 5.3.1 представляет собой отправную точку в выявлении стратегических задач. Следует вычеркнуть позиции, не имеющие отношения к данной фирме, и вписать в неё другие, выявленные в ходе изучения внешней среды. Таблица № 5.3.1. Тенденции изменений во внешней среде фирмы

Таблица № 5.3.2. Внутренние оценки и связи

Таблица № 5.3.3. Перечень целей

В крупных, имеющих сложную структуру фирмах изучение внешней среды следует дополнять выявлением наиболее важных оценок и мнений внутри фирмы, которые, как можно ожидать, окажут существенное влияние на результаты деятельности. Это необходимо потому, что, когда та или иная организация перерастает определённые рамки (по величине или сложности структуры), её высшее руководство теряет возможность следить за текущими изменениями в культуре производства, составе руководителей, структуре фирмы, системе управления и производственных возможностях. Это может оказывать как положительное, так и отрицательное воздействие на эффективность деятельности фирмы, а также на её способность реагировать на изменения во внешней среде. Выявление оценок и мнений внутри фирмы приобретает особую важность в быстро растущих мелких и средних фирмах. Как показывает опыт, при разрастании фирмы до определённой величины её способность справляться с новыми сложностями, вызываемыми её ростом, значительно ослабевает. Например, переход от малой к средней величине обычно сопровождается частичной потерей контроля и истинного представления о её состоянии. В таблице № 5.3.2 представлен примерный перечень возможных оценок и мнений внутри фирмы. Перечень целей, представленный в таблице № 5.3.3, может быть использован для получения важной дополнительной информации о стратегических задачах. Первый этап заключается в выявлении при помощи таблицы № 5.3.3 целей, которые преследует фирма, и в определении приоритетов этих целей. Длинный перечень, показанный в таблице № 5.3.3, обычно сокращается до четырёх-пяти строк. После того как цели будут выявлены (так, они уже бывают выявлены в фирмах, имеющих годовой период планирования), их можно сопоставить с тенденциями изменения показателей фирмы. В фирмах, имеющих годовой период планирования, эти тенденции часто выявлены заранее и представлены в виде прогнозов. Сопоставление целей с прогнозами составит для таких фирм часть годового цикла планирования. Такое сопоставление позволяет выявить то, что на рисунке 5.3.2 названо «разрывом между целями и реальными показателями». Для установления причин этих разрывов обычно проводят диагностический анализ. Многие из причин, как правило, оказываются связанными с недостатками в деятельности фирмы или с неэффективностью её стратегии. Поэтому проводится соответствующая корректировка годовых планов. Однако в некоторых случаях устанавливается возможность финансовых потерь (разрушающее влияние инфляции) или недостатки самой фирмы (отсутствие эффективного механизма прогнозирования социально-политических изменений на рынках фирмы). Подобные возможные источники потерь и слабые стороны фирмы добавляются к перечню стратегических задач, причём рассматривают их вне процесса разработки и выполнения годовых планов (но параллельно с ними). В общем опасность потерь и будущие сильные и слабые стороны фирмы могут быть выявлены среди трёх источников, показанных в верхней части рисунка 5.3.2. Анализ тенденций изменения показателей фирмы можно проводить во время регулярных проверок результатов её деятельности. Однако за тенденциями изменений во внешней среде и внутри фирмы необходимо наблюдать непрерывно на протяжении года и обеспечить своевременное выявление внезапных, быстротечных и потенциально неожиданных изменений. 5.3.4. Оценка последствий решения стратегических задач и степени срочности ответной реакцииКак показано на рисунке 5.3.2, следующий этап анализа стратегических задач заключается в оценке влияния потенциальных будущих последствий изменений внешней среды на будущие результаты деятельности предприятия. Идеальный подход состоит в том, чтобы оценить влияние изменений среды на достижение целей фирмы, представленных в таблице № 5.3.3. Однако часто необходимой информации может и не быть либо может оказаться неясен метод её оценки. На практике вместо этого можно определить последствия каждой тенденции по балльной шкале (скажем, от +10 до — 10), присваивая определённый балл на основании экспертной оценки. Такую оценку даёт группа экспертов, в число которых входят руководители фирмы и специалисты со стороны, обладающие соответствующими знаниями и опытом. Помимо самих последствий, необходимо также оценить вероятность и время их появления. Последствия могут быть положительными (сильные и слабые стороны фирмы, либо отрицательными (опасности потерь), либо и теми и другими. Последний случай свидетельствует о некоторой неопределённости оценки или о том, что какие-либо последствия могут оказаться одновременно как полезными (способствующие достижению некоторых целей), так и вредными (приводящие к ухудшению результатов в достижении прочих целей) для предприятия. Таблица № 5.3.4 представляет собой простую форму записи результатов этого анализа. Как видно из этой формы, далее следует оценка времени ответной реакции на каждое возможное развитие событий. Такую оценку получают, сравнивая вероятное время воздействия события с временем, необходимым фирме для своевременной реакции. (Методика определения времени реакции описана в следующей главе.) Для классификации событий по времени реакции можно использовать следующие оценки:

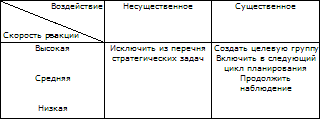

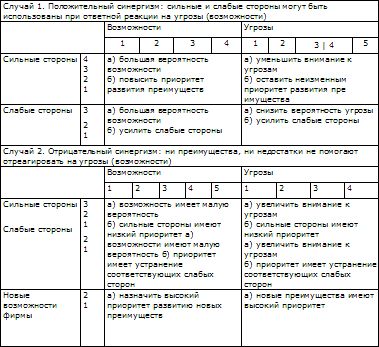

Оценки последствий стратегических решений, скорость ответной реакции на них можно затем отнести к одной из категорий (таблица № 5.3.5 и рисунок 5.3.2). Стратегические задачи, последствия которых оцениваются, скажем, в ±3 балла или менее по 10-балльной шкале, относят к категории несущественных и исключают из дальнейшего рассмотрения. Оставшиеся стратегические задачи подразделяют на три типа, представленные в таблице № 5.3.5 и на рисунке 5.3.2. Теперь можно закончить заполнение формы, показанной в таблице № 5.3.4, подробно описав в последних двух колонках характер потерь и новых возможностей, вытекающих из соответствующих стратегических задач. Эти возможности следует распределить по степени важности в соответствии с ожидаемыми последствиями. В результате будет получен перечень ключевых стратегических задач фирмы, который используется для управления системой стратегических задач. Этот перечень корректируют, исключая из него те задачи, которые находят решение, и те последствия, которые оказываются несущественными, и вносят новые. Перечень ключевых задач помогает решать проблемы, особенно когда с этими проблемами сталкиваются в первый раз. Проблема состоит в том, что число стратегических задач подчас превышает возможности фирмы их решить. Методика выявления ключевых стратегических задач помогает сократить перечень, а также определить приоритеты в рамках имеющихся ресурсов. 5.3.5. Матрица фирмы «Еврокип»В основе описанной выше методики лежит широко известный метод, названный «анализ воздействий», который позволяет анализировать каждое событие или каждую тенденцию, но не затрагивает их взаимозависимость. К этому можно добавить несколько более сложную методику «анализ перекрёстного воздействия», который даёт возможность оценивать вероятность одновременного наступления нескольких событий или возникновения нескольких тенденций. «Анализ перекрёстного воздействия» позволяет выявить группы событий (тенденций), которые одновременно воздействуют на фирму. Этот анализ позволяет, помимо прочего, составить сценарии будущих вероятных проблем, когда фирма может понести жестокие финансовые потери — как вследствие ряда внешних факторов, так и её собственных действий, а также сценарий будущего, когда фирма сможет воспользоваться благоприятными возможностями и получить определённые преимущества. Ещё один подход к установлению взаимосвязи между последствиями возможных тенденций состоит в анализе взаимозависимости между внешними проблемами и слабыми (сильными) сторонами деятельности фирмы. Мы будем называть его подходом фирмы «Еврокип». Этот подход был впервые разработан и применён французской консультативной фирмой «Еврокип». Ниже приводится описание этого метода. Опасности и новые возможности прогнозируют на основе ожидаемых будущих отклонений от сложившихся в прошлом тенденций. Сильные и слабые стороны фирмы, напротив, воспринимаются в связи с прошлыми тенденциями. Поэтому вполне возможно, преимущество в прошлом обернётся слабостью в условиях новых сложных задач. Возможно также, что недостаток превратится при этом в преимущество. С другой стороны, если существующий потенциал фирмы соответствует новым сложным задачам, то открывающиеся перед ней возможности станут ещё более привлекательными, а отрицательные последствия потерь будут менее серьёзными. Таким образом, если разумно использовать сильные и слабые стороны фирмы в условиях ожидаемых перемен, можно повысить эффективность ответной реакции на стратегические задачи, что позволит скорректировать оценки последствий стратегических задач и скорость ответной реакции на них, а следовательно, определить приоритеты ключевых задач. Эту взаимосвязь можно исследовать при помощи предложенной фирмой «Еврокип» перекрёстной (croisement) матрицы, показанной в таблице № 5.3.6. Матрица иллюстрирует два случая. В первом случае, показанном в верхней части таблицы, как сильные, так и слабые стороны фирмы оказываются полезными с точки зрения получения выгод, которые несут новые возможности. Последствия угроз сведены к минимуму. Назовём этот случай случаем положительного синергизма. Элементы матрицы указывают желательные изменения приоритетов, установленных ранее при оценке возможных последствий решения стратегических задач.

Например, если преимущество фирмы в прошлом может способствовать развитию новых возможностей, последствия этого будут двоякими: а) вполне вероятно, что новая возможность будет иметь положительные последствия; б) преимущество будет представляться более привлекательным, чем казалось ранее. В этом случае следует увеличить связанные с этими преимуществами ожидания и повысить их приоритеты. Интересный результат, показанный в нижней левой клетке матрицы, представляет собой открытие того факта, что определённые возможности фирмы, которые ранее считались недостатками, станут преимуществами в свете новых возможностей. Вместо того чтобы эти «недостатки» устранять, их следует усилить! Например, отсутствие жёсткого контроля над уровнем издержек и чёткой вертикальной иерархической структуры, которое в прошлом, возможно, препятствовало повышению эффективности деятельности фирмы, может стать преимуществом, если открывающиеся возможности требуют быстрой реакции и умения рисковать со стороны предпринимателей. Вот ещё один пример. В ряде европейских фирм отсутствует развитый аппарат бухгалтерского контроля, что представляет собой недостаток в эпоху массового производства. Однако это же позволило без труда внедрить более совершенные формы планирования и контроля, существенно важные в условиях динамичной постиндустриальной среды. Нижняя матрица в таблице № 5.3.6 иллюстрирует последствия отрицательного перекрёстного воздействия. Прошлые преимущества становятся менее привлекательными, возможные требуют более серьёзного к себе отношения, а возникающие возможности кажутся менее заманчивыми. Весьма важным последствием отрицательного синергизма является выявление новых возможностей фирмы, которые необходимо развивать, чтобы справиться с решением новых сложных задач, которые ставит перед фирмой внешняя среда. Анализ при помощи матрицы фирмы «Еврокип» следует применять в том случае, когда новые угрозы и возможности значительно отличаются от прежних. Поскольку анализ с помощью матрицы требует больших затрат времени, целесообразнее всего применять его при рассмотрении возможностей и сильных (слабых) сторон фирмы, а также более или менее серьёзных последствий. Результаты анализа при помощи матрицы «Еврокип» можно свести воедино по форме, представленной в таблице № 5.3.7 (модификация таблицы № 5.3.4). Как видно из этой таблицы, анализ с помощью матрицы может привести к изменению оценки величины воздействия стратегической задачи и степени срочности ответной реакции на неё. Ещё одним важным следствием анализа с помощью матрицы является установление связи между новой возможностью, сильными и слабыми сторонами фирмы. Если положительный или отрицательный синергизм сильной (слабой) стороны деятельности фирмы и конкретной угрозы весьма высок, то эту угрозу следует рассматривать одновременно с соответствующей сильной (слабой) стороной фирмы. В таблице № 5.3.7 для этого отведена специальная колонка. 5.3.6. Периодическое планирование и управление стратегическими задачамиКак следует из предыдущих замечаний, управление стратегическими задачами состоит в том, чтобы заполнить пробел в регулярно осуществляемом планировании, а не в том, чтобы подменить собой это планирование. Задача этих двух систем — взаимно дополнять друг друга: периодическое планирование предназначено для того, чтобы определять основные направления будущей деятельности предприятия и обеспечивать согласованность действий различных подразделений. Управление стратегическими задачами предназначено для случаев отклонений от этих направлений, которые могут возникнуть в результате появления новых возможностей и влияния сильных (слабых) сторон деятельности фирмы. Предприятию с достаточно согласованной деятельностью подразделений (либо мелкой фирме, не знающей этих проблем), имеющему хорошо разработанные и достаточно перспективные стратегические направления, будет достаточно простой регулярной системы, такой, как система финансового контроля или долгосрочного планирования. Однако в условиях меняющейся внешней или внутренней среды или и той и другой предприятию вполне можно рекомендовать систему управления стратегическими задачами. Когда же и будущее направление деятельности, и меняющаяся среда вызывают трудности управления стратегическими задачами, то его необходимо объединить с широкомасштабной системой — такой, как стратегическое планирование или стратегическое управление. В этом случае предприятию опасно ограничиваться стратегическими задачами, необходимо стратегическое планирование. Например, если перспективы такого предприятия ухудшаются, управление стратегическими задачами может затормозить его крах. Применение этой системы может также вызвать ложное чувство безопасности в условиях неминуемого краха. Выбор соответствующих систем можно сделать при помощи таблицы № 5.3.8. В начале периода планирования управление стратегическими задачами происходит в цикле годового планирования, где их включают во всеобъемлющее внутрифирменное планирование. Результатами планирования являются: а) комплекс оперативных программ и смет по текущей деятельности фирмы, направленный на выполнение ближайших задач, и б) ряд стратегических задач, представленных в виде программ изменений последние касаются изменения либо стратегических направлений деятельности предприятия, либо его внутреннего строения и способствуют будущей эффективной деятельности этого предприятия.

Программы изменений, получаемые в результате периодического планирования, становятся частью более крупной группы проектов; остальные же программы составляют на основе стратегических задач на протяжении всего года. Административная структура может быть использована не только для управления проектами, предпринимаемыми в связи с возможными переменами, но и для управления всеми проектами данной фирмы. В таком расширенном варианте её обычно называют системой управления проектами (см. Главу 4.3 и 6.5). 5.3.7. Поведенческий факторНа первый взгляд, управление стратегическими задачами представляется системой, которую не составляет труда внедрить и которой легко управлять: она компактна, сопряжена с минимальной надуманной работой, направлена на решение насущных проблем; совместима с другими системами и организационными структурами; чувствительна к изменениям; не ведёт к бюрократизации управления и достаточно стабильна. Однако, как можно сделать вывод из предыдущей главы, внедрение системы управления стратегическими задачами едва ли будет простым делом. Трудности проистекают из двух источников. Один — отказ высшего руководства фирмы подчинить себя дисциплине, которой требует эта система. Периодическое планирование нередко используется для того, чтобы организовать остальных руководителей на предприятии. Если высшее руководство отказывается заниматься управлением стратегическими задачами, периодическое планирование может, тем не менее внести полезный вклад в деятельность предприятия. Однако если высшее руководство фирмы оказывает поддержку идее управления стратегическими задачами только на словах (и например, назначает штатного работника для управления центральным постом), применение этой системы не даст результатов. Отказ принять на себя обязанности по управлению стратегическими задачами нередко сопровождается трудностью психологического характера: отказом высшего руководства признать, что те или иные новые, незнакомые проблемы всё же имеют Таким образом, главной проблемой является признание системы высшим руководством фирмы. Решением проблемы является проведение рекламной кампании группой обращённых в истинную веру высших руководителей. Наиболее многообещающими практическими действиями в этой ситуации являются просвещение руководителей и привлечение их к рассмотрению стратегических задач. В тех случаях, когда новые реальности требуют изменения образа мышления руководителей, занимающих ключевые посты, фирме, вероятно, понадобится помощь извне. Более подробно речь об этом пойдёт в части 6. 5.3.8. ВыводыПрименение системы управления стратегическими задачами даёт следующие преимущества:

Существует несколько методов анализа стратегических задач:

Ни один из них не годится на все случаи жизни, однако каждый может значительно повысить способность предприятия реагировать на изменения внешней среды и внутри самого предприятия. При выборе метода анализа на конкретном предприятии можно руководствоваться следующими тремя простыми правилами. Во-первых, метод должен соответствовать сложности задач, выдвигаемых внешней средой. Во-вторых, метод должен быть настолько простым, насколько допускает сложность этих задач. В-третьих, применение метода должно укладываться в рамки возможностей предприятия. Преимущество всех описанных вариантов управления стратегическими задачами заключается в том, что они могут быть использованы на предприятиях любого масштаба, причём это требует весьма малого опыта работы с формальными системами управления. Основной недостаток системы управления стратегическими задачами состоит в том, что она реагирует лишь на отдельные отклонения от тенденции и не даёт возможности руководству заново обдумать и пересмотреть направления развития. Это позволяет осуществлять стратегическое планирование на регулярной основе. Система управления стратегическими задачами не сможет функционировать, если высшие руководители фирмы не примут на себя ведущую роль в этой системе. Опыт показывает, что основные трудности состоят в том, чтобы добиться от занимающих ключевые посты руководителей подчинения относительно мягкой дисциплине, требуемой для работы системы, и реагирования на стратегические задачи, не укладывающиеся в рамки прошлого опыта. |

|||||||||||||

Оглавление |

|||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

|||||||||||||